الحوكمة الإدارية في جماعة الإخوان المسلمين في مصر

الحوكمة الإدارية في جماعة الإخوان المسلمين في مصر

![]() لقراءة النص بصيغة PDF إضغط هنا.

لقراءة النص بصيغة PDF إضغط هنا.

الملخص

ناقشت هذه الورقة نظام الحوكمة الإدارية كمفهوم إداري هام، ليس للشركات والمؤسسات التجارية أو للدول وأسواق المال فقط، وإنما كذلك لمنظمات المجتمع المدني والحركات الاجتماعية والسياسية -الإخوان المسلمين في مصر نموذجاً-؛ بغرض استفادة تلك الحركات من هذا المفهوم، ومن ثَمّ استفادة المجتمع ككل من تقوية هذه الحركات، وضمان جودة أدائها، ومواجهة مشكلات الفساد وغياب الشفافية والتسلط وسوء الإدارة، وضياع حقوق الأعضاء والمستفيدين وأصحاب المصالح، وغير ذلك من المشكلات التي تسعى الحوكمة لتلافيها؛ حمايةً للمجتمع ومؤسساته، وتأتي هذه الورقة في إطار المشروع البحثي الذي أطلقته “مجموعات التحفيز السياسي Political Stimulus Groups” بعنوان: تقييم الحركات السياسية والاجتماعية وفاعليتها في مصر – الإخوان نموذجاً.

اهتمت الورقة في إطارها النظري ببيان مدخل الحوكمة الإدارية وما يرتبط به من تأصيل ومفاهيم، ومنها: فلسفة ومبررات الحوكمة، ونشأتها، وأهدافها، وأهميتها، وقواعدها، ومعاييرها، وغير ذلك مما أصبح معتمدًا عالميا أو عربيا أو مصريا.

كما سعت الورقة لرصد واستكشاف تطبيقات الحوكمة الإدارية ودورها داخل جماعة الإخوان المسلمين في مصر، وذلك من خلال الاطلاع على وثائق الجماعة المرتبطة باللوائح والنظم المسجلة في بعض المراجع، أو المواقع الإلكترونية الرسمية وشبه الرسمية للجماعة، وكذلك الاعتماد على استبانات ومقابلات مع بعض القيادات والكوادر بالجماعة.

كشفت الورقة عن وجود إشكالية تتعلق بوجود بعض النظم واللوائح داخل الجماعة والتي قد يكون لها علاقة بمفاهيم وقواعد الحوكمة؛ لكنها لا تمثل نموذجا من نماذج الحوكمة الإدارية الحديثة وفق القواعد والمعايير المعترف بها علميا كالتي وضعتها وأقرتها: منظمة التعاون الاقتصادي والتنمية OECD، وبنك التسوية الدولي (لجنة بازل)، ومنظمة التمويل الدولية، والبرنامج الإنمائي للأمم المتحدة، وغير ذلك من المنظمات العربية والمصرية، فلا توجد إدارة أو لجنة مسؤولة عن الحوكمة بالجماعة في المستويات الإدارية الدنيا أو العليا، كما لا يوجد نظام مكتوب للحوكمة سوى الاعتماد على بعض اللوائح المنظمة مثل: قانون جمعية الإخوان المسلمين بالإسماعيلية الأول والذي صدر عام 1930م، ومجموعة القوانين الداخلية واللوائح الإدارية الصادرة عام 1944م، وقانون النظام الأساسي واللائحة العامة اللذان تم إقرارهما في 8 سبتمبر 1945م والتعديل الأول في 21 مايو 1948م بعد توفيق الأوضاع وفق قانون الجمعيات الخيرية والمؤسسات الاجتماعية رقم 49 لسنة 1945م والذي أصدرته الدولة المصرية آنذاك، ولوائح 1951م و 1978م و 1982م و 1990م و 1994م و 2009م و 2010م، وبعض اللوائح التنظيمية الأخرى لبعض التشكيلات التابعة مثل “رابطة الإخوان المسلمين المصريين في الخارج” والتي كان آخرها عام 2018م، وكذلك لوائح بعض أقسام ولجان العمل كالتربية ونشر الدعوة والأخوات المسلمات وغيرهم، إضافة لبعض القيم العامة الضمنية التي قد تمثل عرفا داخليا؛ لكنه غير مدون وغير متفق عليه بشكل واضح بين الجميع، وأظهرت الخلافات التنظيمية المتكررة داخل الجماعة ذلك بوضوح.

قامت الجماعة بالكثير من التعديلات على نظامها الأساسي ولائحتها العامة والتي اقتربت من ١٥ تعديلا، وبعض هذه التعديلات تزامن مع ما طرأ على تسعينات القرن الماضي وبداية الألفية الثالثة من تطور علمي إداري وبروز مفهوم الحوكمة وتطبيقاته؛ لكن هذه التعديلات لم ترق لمستوى التطور العلمي لهذه المفاهيم الإدارية، فلم تدوّن نظاما مكتوبا لهيكلة الحوكمة، ولم تطوّر الجماعة تطبيقا متكاملا لمفهوم الحوكمة، مما جعل هناك ضعف في قدرة هذه اللوائح والنظم الداخلية على الإجابة على كثير من الأسئلة والإشكالات المهمة حول: دقة الترقي التنظيمي الإداري، والمساواة بين جميع الأعضاء، وجودة نظام منح السلطة التنظيمية في إحداث إقناع للمواقع الإدارية والقائمين عليها انتخاباً أو تعييناً، وكذلك عدم القدرة على حل كثير من الخلافات التنظيمية التي لم تستطع تلك النظم -غير المحوكمة- إيجاد حل لها وضمان عدم حدوثها مستقبلاً.

كما كشفت المقابلات واستبانة البحث عن غياب لنشر ثقافة الحوكمة الإدارية داخل أروقة الجماعة من حيث النظام العام، أو اللجان والإدارات المعنية، أو التناول الثقافي في برامج الجماعة التدريبية والتثقيفية، وكذلك غياب نظم الرقابة والمراجعة والتدقيق في المستويات المختلفة سوى ما يعتمد على ثقافة الثقة التنظيمية؛ والذي يؤدي إلى ضعف أو غياب الشفافية والإفصاح حول المصادر المالية -والتي تم استخدامها كأداة لتأجيج الصراعات في بعض الخلافات-، وإشكاليات تجاه تداول المعلومات صعوداً وهبوطاً بين المستويات المختلفة، وضعف آليات تحديد أولويات وفرص الجماعة -والتي تعد أحد أعمدة نظم الحوكمة الإدارية للتوجه الاستراتيجي-، وغير ذلك من الأمور التي أكدت على أن غياب الحوكمة الإدارية أو ضعفها له علاقة طردية بضعف فرص الاستقرار والاستدامة بالحركات الاجتماعية والسياسية وبخاصة في جماعة الإخوان المسلمين في مصر، وأن هناك علاقة بين ارتفاع حدة الخلافات التنظيمية –خاصة ما يتعلق منها بمنح السلطة– وغياب تطبيقات الحوكمة التي تعبر عن الإدارة الرشيدة.

الكلمات المفتاحية: حوكمة، إدارة، الحركات الاجتماعية، المجتمع المدني، الاستقرار المؤسسي، الاستدامة، الإخوان المسلمين.

-

الإطار البحثي:

-

تمهيد:

تسعى هذه الورقة إلى استكشاف وجود أو غياب نظام حوكمة إدارية متكامل داخل جماعة الإخوان المسلمين في مصر، وذلك وفق النظم الإدارية الحديثة المنظمة لذلك، مع التركيز على الحوكمة في المؤسسات والحركات الاجتماعية كإطار نظري للورقة البحثية؛ يُبْرز فلسفة نظام الحوكمة ودوره في تحقيق الاستقرار والاستدامة للمؤسسات بأنواعها المختلفة، سواء كانت سياسية أو اجتماعية أو اقتصادية، حكومية أو غير حكومية، هادفة للربح أو غير هادفة للربح، أو وقفية أو دينية أو غير ذلك من الأنواع، ويبين أيضا أثر غياب هذا النظام على قدرة المؤسسة على تحديد توقعاتها المستقبلية (التوجه والرؤية الاستراتيجية)، وطرق منح السلطة، وتقييم الأداء، ووضع نظم للرقابة، وما يتعلق بتلك الموضوعات من أنظمة.

ويمكن وصف هذا البحث من حيث طبيعته على أساس اعتباره بحثاً تطبيقياً، ومن حيث المنهج فهو بحث ميداني بالدرجة الأولى ووثائقي من الدرجة الثانية، وهو ينتمي من حيث التصنيف العلمي إلى العلوم الاجتماعية، وهو بحث استطلاعي وصفي من حيث التصنيف الوظيفي له.

يركز البحث على إجراء مقابلات مع قيادات وكوادر تنتمي لجماعة الإخوان المسلمين (المصرية) لاستكشاف وجود أو غياب نظام متكامل للحوكمة في الجماعة، وهل هناك إدراك واسع لمفاهيم الحوكمة وسط قيادات وكوادر الجماعة؟ وإذا كان هناك وجود لهذا النظام فمتى دخل هذا المفهوم الإداري إلى أروقة النظم داخل الجماعة؟ وهل هناك انتشار لثقافة الحوكمة بين قيادات وكوادر الجماعة؟ إضافة إلى محاولة استكشاف أثر الحوكمة على الخلافات التي نشأت في الجماعة خاصة على مستوى القيادة في فترة ما بعد الانقلاب العسكري الذي وقع في مصر عام 2013م ضد الرئيس المصري الراحل الدكتور محمد مرسي –المنتمي لجماعة الإخوان المسلمين-، ومحاولة استخلاص نتائج تتعلق بدور نظام الحوكمة تجاه تلك الخلافات، وكذلك دور هذا النظام الإداري في إحداث استقرار واستدامة في الجماعة إذا وُجد وفق النظم الاحترافية اللازمة.

-

مشكلة وأسئلة البحث:

- هل تمتلك جماعة الإخوان المسلمين في مصر نظاماً متكاملاً للحوكمة وفق المفاهيم الإدارية الحديثة المنظمة لهذا المعيار الإداري الهام؟

- هل لدى الجماعة انتشار لثقافة نظام الحوكمة وآلية لترسيخه ولتمكينه داخل أروقة الجماعة المختلفة؟

- هل لنظام الحوكمة أثر على الخلافات التي نشبت وسط قيادات الجماعة خاصة بعد انقلاب 2013م في مصر؟

- هل يمكن أن تشكل الحوكمة عنصراً فعالاً ضمن عناصر تحقيق استقرار أفضل واستدامة للجماعة في مصر؟

-

أهداف البحث:

يهدف هذا البحث إلى:

- استكشاف مدى وجود نظام متكامل للحوكمة داخل جماعة الإخوان المسلمين في مصر.

- التعرف على مدى انتشار ثقافة الحوكمة في أروقة الجماعة في مصر وبخاصة على مستوى القيادات والكوادر.

- اكتشاف ما إذا كان هناك رابط بين وجود نظام الحوكمة أو غيابه داخل الجماعة وبين تصاعد حدة الخلافات بين قيادات الجماعة خاصة بعد الانقلاب العسكري الذي وقع في مصر عام 2013م وأطاح بالرئيس المدني المنتخب الدكتور محمد مرسي –المنتمي لجماعة الإخوان المسلمين في مصر.

- التحقق من إمكانية أن يُكسب نظام الحوكمة الجماعة في مصر استقرارًا واستدامةً لو تم تطبيقه وفق الأطر الاحترافية المنظمة لذلك.

الأدوات البحثية:

- المصادر والمراجع العلمية، ووثائق الجماعة.

- الاعتماد على أداة دراسة الحالة Case Study Method

- المقابلات الشخصية والاستبانات.

علماً بأن فترة البحث بالكامل كانت من بداية شهر يوليو 2021م واستمرت إلى بداية شهر يناير 2022م، وتمت المقابلات والاستبانات ما بين شهري أغسطس 2021م ونوفمبر 2021م، وجميع الاستبانات كانت إلكترونياً عبر تطبيق جوجل، بينما المقابلات تمت مواجهة وبشكل شخصي مغلق في مدينتي إسطنبول التركية والدوحة القطرية ومقابلة واحدة إلكترونياً.

-

نطاق البحث:

- يدرس البحث جماعة الإخوان المسلمين (المصرية) وليس في الأقطار الأخرى.

- يركز البحث على استكشاف الأطر المتعلقة بنظام الحوكمة بشكل عام، سواء لفترة نشأة الجماعة وحتى بداية تسعينات القرن الماضي لفهم البدايات وتسلسلها، وكذلك بالتركيز على دراسة تلك الأطر من بداية تسعينات القرن الماضي وهي مرحلة نشأة الحوكمة الإدارية عالمياً، ثم تتبع تطور ذلك إيجاباً أو سلباً مع تطور هذا المعيار الإداري في مصر من تسعينات القرن العشرين وبداية الألفية الثالثة وحتى الآن.

-

معوقات البحث:

- قابل الباحث معوقاً وهو عدم وجود شكل قانوني محدد لجماعة الإخوان المسلمين في مصر وبالتالي إشكاليات تحديد الإطار التنظيمي الذي تندرج تحته الجماعة في مصر، حيث رأى الباحث النظر إليها كجمعية أهلية من جانب وبخاصة أن هذا آخر إطار رسمي كانت عليه الجماعة قبل صدور قرار إداري بحلها في أربعينيات القرن الماضي عام 1948م أو حديثاً في العام 2013م، وكحركة اجتماعية وسياسية في إطارها الأوسع وفق أهدافها المعلنة والمتعارف عليها من واقع أدبياتها وممارساتها.

- مع تفاقم أزمات الجماعة بين قياداتها المصرية، كانت هناك بعض الصعوبات في قبول بعض القيادات والكوادر المشاركة في استبيان البحث أو إجراء المقابلات نظراً لما أسموه حساسيات المرحلة.

- قابل الباحث عينة غير مستجيبة سواء لإجراء المقابلات أو الاستبيان وبدا عليها إشكالية التحفظ لعدم إصابة صورة الجماعة بضرر من وجهة نظرهم في حال كانت مخرجات البحث سلبية، وعبروا بذلك صراحة، والبعض أبدى الحرج في أن يشارك في بحث قد يبدو أنه يعالج موضوع هو من الأساس ضعيف التواجد بالجماعة -وفق مقولة البعض-، ومع تأكيد الباحث أن البحث العلمي يكون في صالح الجميع، إلا إن التحفظ استمر مع البعض ممن لم يستجيبوا للمشاركة، ولزم التنويه لذلك.

-

فرضيات البحث:

يقوم البحث على فرضية أن هناك غياب لنظام الحوكمة الإدارية بمفهومه الإداري الاحترافي الحديث داخل جماعة الإخوان المسلمين في مصر وفق الأسس المنظمة لهذا المدخل الإداري ومعاييره وقواعده، وأن هذا الغياب يعدُّ عنصراً هاماً في نشوب خلافات بين قادة الجماعة وخاصة بعد الانقلاب العسكري الذي وقع في مصر عام 2013م، وبسبب غياب النظام الرقابي المحكم وكذلك نظم التقييم والمراجعة والتدقيق وعلى رأس ذلك نظم وآليات منح السلطة بالجماعة، وعدم دقة نظام وضع التوقعات داخل الجماعة كذلك.

-

منهج البحث:

- المنهج الوصفي (الاعتماد على أداة دراسة الحالة Case Study Method).

- الاعتماد على نظرية الحوكمة وفق معايير الحوكمة الصادرة عن منظمة التعاون الاقتصادي والتنمية OECD.

- كما اعتمد الباحث على تناول موضوعات وصف اللوائح والنظم بالجماعة، والاستبيانات، والمقابلات بتفصيل كبير داخل البحث لمساعدة المطلعين على استكشاف الواقع وفهمه بشكل دقيق وواسع ومفصل وهما من أهداف البحث وفق ما تم توضيحه في هذا الإطار البحثي.

-

أسلوب البحث:

الأسلوب الاستقرائي

-

المبحث الأول

الإطار النظري

نشأة مفهوم الحوكمة:

“ظهرت الحاجة إلى الحوكمة Governance في العديد من الاقتصاديات المتقدمة والناشئة خلال العقود القليلة الماضية، خاصة في أعقاب الانهيارات الاقتصادية والأزمات المالية التي شهدها عدد من دول شرق آسيا، وأمريكا اللاتينية، وروسيا؛ في عقد التسعينات من القرن العشرين، وكذلك ما شهده الاقتصاد العالمي من أزمات مالية وخاصة في الولايات المتحدة الأمريكية وأوروبا في العقدين الماضيين. كانت أولى هذه الأزمات تلك التي عصفت بدول جنوب شرق آسيا ومنها ماليزيا، وكوريا، واليابان عام 1997.

فقد نجم عن هذه الأزمة تعرض العديد من الشركات والمؤسسات العملاقة لأزمات مالية كادت أن تطيح بها؛ مما استدعى وضع قواعد للحوكمة لضبط عمل جميع أصحاب العلاقة في المؤسسات. وتزايدت أهمية الحوكمة نتيجة لاتجاه كثير من دول العالم إلى التحول إلى النظم الاقتصادية الرأسمالية التي يُعتمد فيها بدرجة كبيرة على الشركات الخاصة والمؤسسات المجتمعية لتحقيق معدلات مرتفعة ومتواصلة من النمو الاقتصادي. وقد أدى اتساع حجم تلك المشروعات إلى انفصال الملكية عن الإدارة، وشرعت تلك المشروعات في البحث عن مصادر للتمويل أقل تكلفة من الاستدانة، فاتجهت إلى أسواق المال. وساعد على ذلك ما شهده العالم من تحرير للأسواق المالية، فتزايدت انتقالات رؤوس الأموال عبر الحدود بشكل غير مسبوق ودفع اتساع حجم الشركات وانفصال الملكية عن الإدارة إلى ضعف آليات الرقابة على تصرفات المديرين، وإلى وقوع كثير من الشركات في أزمات مالية.

وعلى غرار فضيحة شركة “إنرون” الأمريكية التي نجمت عن تساهل المدققين الخارجيين مع مجلس الإدارة؛ وعدم دقة التقارير المالية الصادرة عن الشركة. الأمر الذي أدى إلى انهيار شركة إنرون، وضعت الجهات الرقابية في الولايات المتحدة الأمريكية قواعد سربان-أوكسلي عام 2002 لضبط عمل شركات المساهمة العامة.”[1]

فمن أجل محاربة الخلل والفساد الإداري داخل المنظمات والشركات أصبح هناك اهتمام ملحوظ بالحوكمة الإدارية التي أثبتت فاعليتها في ذلك. فقد باتت الحوكمة الإدارية تستحوذ على اهتمام الأكاديميين والممارسين والمنظمات المهنية والجهات الرسمية ذات الصلة سواء في الدول المتقدمة أو النامية، وذلك في محاولة نشر هذا المفهوم وترسيخه، حيث تؤسس الحوكمة النظامَ الذي يحدد العلاقات بين الملاك أو المؤسسين أو الهيئات العليا والمديرين والتنفيذيين، وأصحاب المصالح والأطراف المعنية. كما يؤدي سير عمليات الحوكمة إلى زرع الشفافية داخل عملية صنع القرارات. تعتبر الحوكمة الإدارية إحدى العوامل الرئيسية التي قد تساهم في تطوير الأنظمة حول العالم عموماً والنظام المصري خاصة في شتى المجالات العامة والخاصة والدولية. كما أنه من المتوقع خلال السنوات القادمة أن يتعاظم الاهتمام أكثر فأكثر في استثمار منهج الحوكمة الإدارية في مصر، وذلك بسبب محدودية الموارد المالية والمعارف والمهارات المتوافرة، وكذلك ضعف تطبيق معايير الحوكمة الإدارية في المنظمات والمؤسسات المصرية بشكل عام.

مبررات الاحتياج لوجود الحوكمة:

الاطمئنان، تأتي هذه الكلمة لتعبر عن أهم مبررات الحوكمة الإدارية في أي مؤسسة. ما الذي يدفع العضو في منظمة أو حزب، أو المستثمر في شركة ما، أن يطمئن أن هذه المنظمة أو الشركة ستلبي طموحه ومتطلباته في الانضمام أو في الاستثمار؟ وما الذي يجعل الجميع مطمئنين أن تلك المنظمات أو الشركات ستتمكن من تحقيق أهدافها؟ وما الذي يؤكد لهم أن ما يصدر عن تلك المؤسسات من تقارير مالية أو إدارية أو غير ذلك يعبر عن الوضع الحقيقي بتلك المؤسسات؟ وما الذي يضمن لهم أن تلك المؤسسات تتمتع بالاستقرار المؤسسي Institutional Stability والاستدامة Sustainability التي تزرع بداخله الاطمئنان تجاهها؟ وما الذي يضمن للمجتمع أن تلك المؤسسات تسير في الاتجاه الصحيح، ومستمرة في عملها، وفي اتجاه تحقيق أهدافها، وتستطيع أن تولد قيمة مضافة سياسياً واقتصادياً واجتماعياً وأدبياً وثقافياً ورياضياً وإعلامياً …إلخ لدعم الدولة وتعزيز موقفها؟ وكيف يحصل جميع أصحاب المصالح على حقوقهم ويؤدون ما عليهم من واجبات؟ وتكمن الإجابة في الحوكمة، والتي بدونها فإن جميع الأطراف ذوي العلاقة قد تسير إلى مجهول دون ضمان أو ضبط لأي شيء.

مفهوم الحوكمة الإدارية

تُعرف مؤسسة التمويل الدولية (IFC) الحوكمة بأنها: “النظام الذي يتم من خلاله إدارة المؤسسات والتحكم في أعمالها”. كما تُعرفها منظمة التعاون الاقتصادي والتنمية (OECD) بأنها: “مجموعة من العلاقات التي تربط بين القائمين على إدارة الشركة ومجلس الإدارة وحملة الأسهم وغيرهم من أصحاب المصالح”.

كما يوجد تعريف آخر للحوكمة يدور حول الطريقة التي تدار بها المؤسسات عموماً، وآلية التعامل مع جميع أصحاب المصالح فيها، بدءً من عملاء وجمهور المؤسسات والأعضاء والمساهمين والموظفين (بما فيهم الإدارة التنفيذية وأعضاء مجلس الإدارة والهيئات العليا بالمنظمات المختلفة) وانتهاء بآلية تعامل المؤسسة مع المجتمع ككل.

ووفقاً لتعريف برنامج الأمم المتحدة الإنمائي (UNDP, 1997, p. 2)، تُعرّف الحوكمة بأنها ممارسة السلطة الاقتصادية والسياسية والإدارية لإدارة شؤون البلد على جميع المستويات. وتتألف الحوكمة من الآليات والعمليات والمؤسسات المعقدة التي يعبر من خلالها المواطنون والجماعات عن مصالحهم، ويتوسطون في خلافاتهم ويمارسون حقوقهم القانونية ويوفون بالتزاماتهم. وتعرف الحوكمة الإدارية بأنها مجموعة القوانين والنظم والقرارات التي تهدف إلى تحقيق الجودة والتميز في الأداء الإداري عن طريق اختيار الأساليب المناسبة والفعالة، لتحقيق خطط وأهداف أي عمل منظم سواء في وحدات القطاع الخاص أو في وحدات القطاع العام للدولة (بن سعيد بن جمعة الغطريفى وآخرون، 2021).

بشكل عام فإن الحوكمة تعني وجودَ نظمٍ تحكم العلاقات بين الأطراف الأساسية في المؤسسات عموماً (أعضاء مجلس الإدارة، الهيئات العليا، الإدارة التنفيذية، المساهمين، الأعضاء، إلخ) بهدف تحقيق الشفافية والعدالة ومكافحة الفساد ومنح حق مساءلة إدارة الشركة لحماية المساهمين والتأكد أنّ الشركة تعمل على تحقيق أهدافها واستراتيجياتها طويلة الأمد.

مقاربة لمفهوم الحوكمة الإدارية في الحركات الاجتماعية والسياسية:

كما هو الحال عموماً في الحوكمة الإدارية أنها جاءت لحماية المجتمعات من الفساد وسوء الإدارة، فإن مفهوم الحوكمة توسّع ليشمل الدول والمؤسسات العامة والخاصة ومنظمات المجتمع المدني والحركات السياسية والاجتماعية والمنظمات الأهلية والمنظمات غير الحكومية وغيرهم من المنظمات. إن تطبيق الحوكمة بالشكل الرشيد الذي يبدأ من قناعات الإدارات العليا بالمؤسسات والمنظمات المختلفة بأهمية الحوكمة -واقعاً وليس إطاراً نظرياً فقط- يحمي المؤسسات من الفساد، وسوء الإدارة، والخلافات حول السلطة، وضياع الممتلكات، وضعف التصورات الاستراتيجية، وفقدان الموارد البشرية والمالية ورأس المال الفكري، وفقدان قوى التأثير والفعل، وضعف الاستقرار والاستدامة، وغير ذلك من المخاطر التي تتعرض لها المنظمات خلال مسيرة عملها.

هناك فكرتان أو إشكاليتان حول المنظمات والمؤسسات تدعمان أهمية وجود ضوابط للحوكمة:

- حقيقة وواقع أن المنظمات الحديثة تسعى للفصل بين التأسيس والرمزية والإدارة.

- النفوذ الذي يتمتع به المؤسسون والرموز من كبار الأعضاء على حساب صغار الأعضاء، أو نفوذ مكاتب العاصمة والمدن الكبرى على حساب وحدات الأطراف والمدن الصغرى.

دفع هذان التصوران الدول إلى الالتفات إلى التوسع في تطبيق نظام الحوكمة على المنظمات عموماً وليست مؤسسات الدولة العامة أو القطاع الخاص فقط، وبخاصة أن جميع هذه المنظمات متماسة مع المجتمع وتؤثر فيه إيجاباً وسلباً، ومن ثمَّ، لزم وضع نظام متكامل لتحقيق الرقابة اللازمة التي تضمن مصالح الجميع في تلك المنظمات وبخاصة أن الإدارة تقوم بمهامها على أكمل وجه، كما يحمي هذا النظام التغول الذي قد يسببه أصحاب النفوذ أو التأثير الأعلى على باقي الأعضاء داخل تلك التنظيمات.

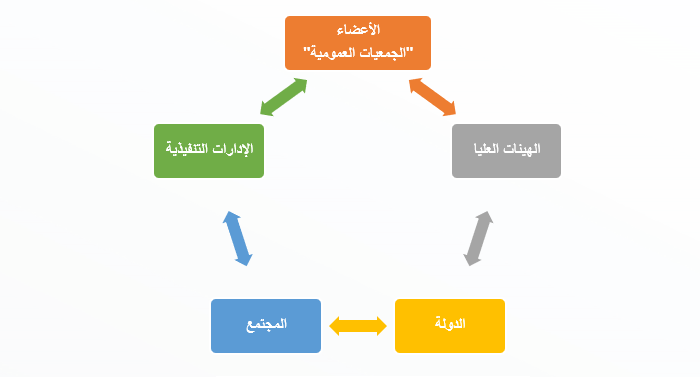

ومن المهم مراعاة الأطراف الرئيسية في حوكمة المنظمات السياسية والاجتماعية، وهي كالتالي:

أهداف الحوكمة الإدارية

تهدف الحوكمة الإدارية إلى تحقيق مجموعة من الأهداف من بينها (عكاشة, عاشور, & جوارنة, 2019):

· الانسجام والعدالة في جميع العمليات الإدارية داخل المؤسسة.

· حماية الحقوق المادية والمعنوية للأفراد.

· توفير المعلومات اللازمة عن نشاطات المؤسسة بدقة وسرعة، مما يعزز الثقة بهذه المؤسسة.

· التأكد من وجود هيكل إداري تنظيمي جيد داخل المؤسسة، مع تحديد سلطاته ومسؤولياته.

· تحقيق المسؤولية الاجتماعية للمؤسسة عن طريق تطوير السياسات الإدارية والإجرائية.

أهمية الحوكمة الإدارية

للحوكمة الإدارية أهمية كبيرة في المؤسسات والمنظمات، حيث يمكن تلخيصها بما يلي (الأسمر, 2020):

· توفير هيكلٍ تنظيمي يُمكّن المؤسسات والمنظمات من تحقيق أهدافها بأفضل السبل الممكنة.

· ضمان موارد مالية متجددة للمؤسسات والمنظمات تحقق لها الاستثمار الأمثل مما يساهم في استقلالها مادياً وإدارياً.

· توفير نظام رقابة وإشراف ذاتي يؤدي إلى سلامة التطبيق القانوني للتشريعات، وتجنب الفساد الإداري والمالي.

· التأكد من فعالية إدارة المؤسسات والمنظمات والكشف عن أوجه القصور في الأداء وضعف المخرجات من أجل الارتقاء بأنظمتها الإدارية إلى مستويات أفضل.

· ضمان التوازن بين المسؤوليات الاستراتيجية بعيدة المدى والمسؤوليات التشغيلية قصيرة المدى.

· ضمان حقوق ومصالح العاملين والموظفين دون تمييز، مما يحقق رضا وظيفي عام عن مستوى أداء المؤسسات والمنظمات.

العلاقة بين الحوكمة والتنمية المستدامة

تعتبر الحوكمة شرط من أهم الشروط التي يجب أن تتوفر لأجل تحقيق تنمية مستدامة، والاستدامة هنا لا تعني الاستمرارية، بل تعني نتائج الاستمرارية المتطورة. ففي دراسة أعدها البرنامج الإنمائي للأمم المتحدة UNDP سنة 1997، اعتبرت الاستدامة عنصرا من مميزات الحوكمة وإدامة التنمية الشاملة، أو أن الحوكمة هي طريق لتحقيق التنمية المستدامة. إن علاقة الحوكمة بالتنمية يمكن قراءتها من خلال 3 أبعاد: البعد الوطني الذي يشمل الحضر والريف وجميع الطبقات الاجتماعية والفئات بما فيها المرأة والرجل. والبعد العالمي الذي يعني التوزيع العادل للثروة بين الدول الغنية والدول الفقيرة والعلاقات الدولية التي تتسم بقدر من الاحترام الانساني والقواعد القانونية. والبعد الزمني الذي يهتم بمراعاة مصالح الأجيال اللاحقة. ولا يمكن الحديث عن التنمية المستدامة في ظل وجود سوء تسيير الموارد البشرية والمادية المتاحة للانطلاق في عملية التنمية والنهوض الاقتصادي (بشرى & فضيلة, 2018).

تهتم الحوكمة الإدارية بالتنفيذ العام لمجموعة المهارات والخبرات التي يتمتع بها الموظفون، والموارد المادية اللازمة للتنفيذ، والهيكل المؤسسي المناسب لهذه الواجبات. على الرغم من أن الفعالية والكفاءة مهمة، إلا أنها ليست العامل الوحيد الذي يجب مراعاته. وللحوكمة الإدارية التي تدار إدارة جيدة هدف محدد جيدا يوجه عملها ويقدم معايير لتقييم الأداء وإيجاد مجالات للتنمية. وبما أن إنشاء الأهداف مهمة بسيطة نسبيا، فإن الإدارة العامة تحتاج إلى معيار يمكن أن تقيّم بموجبه إنجازاتها، وتحدد العيوب، وتغير سلوكها بمرور الوقت. وإذا ما نفذ ذلك تنفيذا سليما، يمكن أن يشمل آلية لتحسين الأداء بشكل مستمر في نظام الإدارة العامة. وينبغي اتباع التنسيق وروح الخدمة لدى الموظفين وتطابق الواجبات والمهام على نحو متسق إذا ما كان للفعالية والكفاءة أن يكفلا في أي نظام للإدارة العامة. ونتيجة لذلك، وبالإضافة إلى القيادة الأخلاقية، يجب أن يقود القطاع العام قيادة تبني ثقافة تسمح بإنجازات المهام وتلهمها. ومن المحتم أن يتحقق ذلك بمشاركة سياسية ضئيلة إن وجدت (Heywood, 2007, p. 26).

تعتبر معايير الحوكمة من الأدوات القوية التي يمكن من خلالها تطوير الكثير من الجوانب المهمة في كل المنظمات والمؤسسات، ولهذا هناك دور أساسي للحوكمة في عملية التطوير التي تحدث داخل المؤسسات المختلفة التي تطبق الحوكمة من أجل الوصول للاستقرار المؤسسي. لذلك مؤشرات هذه المعايير تتجسد في وضوح عملية رصد التوقعات (التوجه الاستراتيجي)، ومسألة ضوابط منح السلطة المؤسسية، وتفعيل المستوى المطلوب من الرقابة والمراجعة والتدقيق، وسرعة اتخاذ القرارات الادارية ودقتها، وفي سرعة إنجاز المعاملات، وفي تخفيض الجهد والوقت، ووضع الأنظمة التي تُسهّل كل العمليات الإدارية، وتنظيم العلاقة بين الرئيس والمرؤوس، وبين المستفيد ومقدم الخدمة. وهذه عوامل مهمة من شأنها أن تحافظ على التنمية المستدامة للمؤسسة.

لقد تنوعت الدراسات في طرحها لموضوع الحوكمة الإدارية لما له من أهمية كبيرة على جميع المستويات. وقد كان من بين الدراسات التي تناولت الموضوع دراسة (ضو & المصراتي, 2020) التي هدفت إلى تقديم إطار نظري حول مفهوم الحوكمة ومكوناتها، ومعرفة النواحي الإيجابية لحوكمة المؤسسات، وكيفية الاستفادة منها من أجل تحسين جودة المؤسسات، بالإضافة إلى توضيح أهمية الحوكمة ودورها في تحقيق الإصلاح الإداري في المؤسسات الليبية. ونتج عنها أن الإصلاح الإداري مسؤولية وهدف للجميع، لذلك فإن نشر التوعية من متطلبات الإعداد لهذه العملية ويؤدي إلى وعي المساهمين والمؤسسات بمبادئ الحوكمة. وأوصت الدراسة إلى ضرورة تحديد متطلبات الحوكمة والسعي لتطبيقها والعمل بموجبها في كافة المؤسسات وبما يتلاءم والبيئة المحيطة. وأيضاً دراسة (حسن, 2017) التي هدفت إلى تحديد آليات الحوكمة بجمعيات تنمية المجتمع المحلي لتحقيق أهدافها. وقد توصلت الدراسة إلى وجود معوقات في تفعيل آليات الحوكمة بجمعيات تنمية المجتمع المحلي تمثلت في صعوبة التوصل إلى إستراتيجية تحقق أهداف الحوكمة بالجمعية، وعدم التطوير في القدرات البشرية والمؤسسية للجمعيات، وقلة مشاركة المواطنين في اتخاذ القرارات في العمل بالجمعيات، وضعف الخبرات والمهارات الفنية لدى العاملين بالجمعيات. وقد أوصت الدراسة بتبني استراتيجيات تقوم على الشفافية والمساءلة داخل الجمعيات، والالتزام باللوائح والقوانين المنظمة لعمل الجمعيات داخل المجتمع، وكذلك إقامة شبكات مع الجمعيات الأخرى داخل المجتمع لتبادل الخبرات بينهم.

كما أكدت دراسات أخرى على العلاقة الطردية بين التطبيق الرشيد للحوكمة الإدارية وبين تحقيق الاستقرار والاستدامة في المؤسسات (Abdelaziz, 2021, p. 23)، وأضافت بعض الدراسات الأخرى أن الحوكمة توفّر للمؤسسات المختلفة الإطار الذي يؤكد على الاحتياج لتوفير الضوابط والتوازنات التي تدعم العمليات والإجراءات التنظيمية والحد من سوء الإدارة وسوء الأداء والاحتيال المالي ما يعتبر حوكمة سيئة وليست الحوكمة الرشيدة المنشودة، وبالتالي تصبح المؤسسات عرضة للحل والخروج من البيئة التي تعمل فيها (Eccles & Youmans, 2016)، وبالمثل، فإن الافتقار إلى الضوابط والتوازنات التي توفرها الحوكمة يمهد الطريق لسوء الأداء، مع الأخذ في الاعتبار أن المديرين لا يخضعون للمساءلة ولا يتسمون بالشفافية في إعداد التقارير المالية (Villiers & Dimes, 2021). وقد خلصت دراسة (Abdelaziz, 2021, p. 23) عن الحوكمة ودورها في تحقيق الاستقرار والاستدامة وخاصة في الجيل الثاني والثالث بالمؤسسات إلى أن البيئات الحالية هي بيئات ديناميكية، مما يعني أنه يتعين على المؤسسات أن تتبنى باستمرار استراتيجيات جديدة للاحتفاظ بميزتها التنافسية وزيادة الاستدامة، والجدير بالذكر أن معظم المؤسسات لا تستمر حتى الجيل الثاني والثالث والأجيال اللاحقة بسبب الصراع الداخلي وسوء الإدارة، كما أن هناك إجماع على أن الفشل في استيعاب وفهم الهدف الأولي للمؤسس (المؤسسين) لإنشاء مؤسسة معينة يساهم في انهيارها، وبالمثل، يعتقد بعض الأفراد (المؤسسين أو دوائرهم) الذين ليس لهم حق الاستحقاق أنهم لا يحتاجون إلى هيكل رسمي لضمان استمرارية العمل، وتخلق وجهات النظر هذه ثغرات كبيرة، والتي إذا لم تتم معالجتها، تزيد من احتمالية الافتقار إلى آليات الرقابة الداخلية والفشل، ومع ذلك، لا يزال بإمكان تلك المؤسسات مواجهة هذه التحديات إذا التزم كبار المديرين –الذين لا ينبغي أن يكونوا أفرادًا من المؤسسين– بمبادئ الحوكمة.

نشأة الحوكمة في جمهورية مصر العربية

تعود بداية نشأة الحوكمة في مصر منذ أوائل التسعينات لجهود الوكالة الأمريكية للتنمية الدولية في إطار دعم سيادة القانون والمجتمع المدني. وقد كانت بناء على الآثار السلبية التي أحدثتها أجهزة الحكم المحلي سيئة التدريب والتنفيذ، مما خلق فجوة بين احتياجات المواطنين واستجابة الدولة. ونتيجة لهذه الفجوة بادرت المنظمات الدولية بشكل غير مسبوق في مصر بالاهتمام بتطبيق الديموقراطية الهيكلية، وبذلك لم تعد مصر هي المصدر الوحيد للسلطة في الاتجاه المحلي أو الدولي. أطلقت الوكالة في عام 2006 مبادرة اللامركزية المصرية التي هدفت إلى زيادة فعالية وشفافية توليد الإيرادات المحلية ودعم مشاركة الجمهور بشكل أكبر في صنع القرار الحكومي، وتطوير الهياكل القانونية والتنظيمية والمؤسسية لتعزيز قدرة الحكومة المحلية. وفي العام 2013، كانت مصر واحدة من أربعة بلدان فقط تمولها الوكالة، حيث تلقت أكثر من 50٪ من التمويل المباشر أي ما مجموعه 65٪ من المساعدات المقدمة محلياً. وبالرغم من تطبيق الحوكمة وظهور الإصلاحات الهيكلية في مصر، لا تزال انتهاكات حقوق الإنسان وعدم المساواة الاقتصادية والتطرف الديني والثقافي تزدهر في المجتمع. حيث ينظر البعض إليها بأنها “ليبرالية منخفضة الكثافة”، وذلك من خلال تشجيع المشاركة الديمقراطية المحدودة وتعزيز الرفاه فقط بالقدر اللازم لازدهار السياسات الليبرالية الجديدة، وعدم تشجيع المشاركة السياسية الشعبية بطريقة مجدية. وبناء على ما مرت به مصر من ثورات وحكم عسكري وتغيير في الدساتير وتعاقب الحكومات المختلفة فقد فشلت الحوكمة في الاستجابة لاحتياجات المواطنين، حيث بلغ مستوى الاستياء العام لدى المواطنين نسبة 72% وهي أعلى مما كانت عليه قبل ثورة 2011. وقد أسفر نهج الحوكمة في مصر عن استراتيجية عاجزة تهدف إلى تعزيز كفاءة الدولة وتماسكها أكثر من تحدي الوضع الراهن. ومع ذلك، فإن ما حدث في مصر على مدى السنوات الـ 25 الماضية لم يسر باتجاه تطوير الحوكمة والديمقراطية من خلال اللامركزية. وكانت النتيجة، مجتمع المانحين الدوليين أصحاب النفوذ الكبير، ودولة تتمتع بسيطرة سياسية نخبوية دون مساءلة، وأغلبية مهمشة من السكان (Cox, 2015).

وفي هذا السياق أصدر مجلس الوزراء المصري قراراً في 12 أغسطس 2020م بتغيير اسم المعهد القومي للإدارة ليصبح “المعهد القومي للحوكمة والتنمية المستدامة”، وهو هيئة عامة اقتصادية ذات شخصية اعتبارية وذات طابع استشاري تدريبي وبحثي، ويشرف عليه الوزير المختص بشئون التخطيط والتنمية الاقتصادية.[2]

النظريات المرتبطة بتطور مفهوم الحوكمة:

يوضح الجدول التالي تطور نظريات الحوكمة العامة والممارسات الإدارية على مدار التاريخ (Katsamunska, 2016):

| Governance | Neo-Weberian State | New Public Management and post-NPM | Weberian Public Administration | |

| من الألفين إلى الآن | أواخر التسعينات حتى الآن | من الثمانينات إلى أواخر التسعينات | من القرن 19 حتى بداية القرن 20 | الفترة الرئيسية |

| المشاركة، الشفافية، اليقين القانوني، الاستجابة، المساءلة، الكفاءة | الكفاءة والفعالية، الدولة التي يحكمها القانون والرعاية الاجتماعية | الكفاءة والفعالية، الاقتصاد، توجيه المستخدمين | الشرعية، الإنصاف، المسؤولية، الترشيد | المبادئ الرئيسية |

| التعاون: الدولة من خلال الحكومة تطور استراتيجيا شراكات لصنع القرار المشترك | أقوى: الدولة تزيل أوجه القصور في السوق، وتنسق النظم الفرعية المجتمعية | الحد الأدنى: الدولة تضمن، ولكنها لا تقدم الخدمات والمنتجات العامة | كل القوة: الدولة تحل جميع المشاكل | دور الدولة |

| شبكات صغيرة، لكن منسقة تخدم المصلحة العامة | أقوى، وتفويض لكن تحت التنسيق والسيطرة المحفوظة | صغيرة، تركز على الخصخصة وتفويض السلطات | كبيرة إلى حد ما، الدولة كسلطة ومزود للخدمات العامة | نطاق الدولة والإدارة العامة في المجتمع

|

| الدولة التي يحكمها القانون من خلال التفويض والتنسيق والمشاركة | العودة إلى التنفيذ الفعال للسياسات العامة | الخصخصة، إلغاء القيود، اللامركزية | البيروقراطية الفعالة والتسلسل الهرمي للمسؤولية الواضحة | سلوك وتنظيم الإدارة العامة |

| حامي المصلحة العامة، ولكن وسيط المصالح الخاصة أيضاً | خبير، وفي نفس الوقت مدير | مزود الخدمة | خبير، قانوني | دور المسؤول |

| الإجراءات الإدارية كحوار بين السلطة والمواطنين، تحقيق التوازن بين المصالح حسب الأسلوب الإداري ضمن السلطة التقديرية للقانون | حماية متوازنة للمصالح العامة والخاصة، مبادرات التنظيم، الأساليب التنظيمية | تنفيذ فعال للسياسات العامة، إجراءات غير منظمة، إزالة الحواجز الإدارية، أساليب العمل | حماية حقوق الإنسان، إجراءات منظمة بشكل صارم، التركيز على اتخاذ القرارات الفردية، الأسلوب القضائي (التحقيق) | نطاق وتوجيه القانون الإداري والإجراءات الإدارية |

مبادئ ومعايير الحوكمة الإدارية

“نظرا إلى الاهتمام المتزايد بمفهوم الحوكمة، فقد حرصت العديد من المؤسسات على دراسة هذا المفهوم وتحليله؛ ووضع معايير محددة لتطبيقه. ومن أبرز هذه المؤسسات: منظمة التعاون الاقتصادي والتنمية OECD، وبنك التسويات الدولي (BIS) ممثلاً في لجنة بازل، ومؤسسة التمويل الدولية التابعة للبنك الدولي.”[3]

ويتم في هذا البحث استخدام معايير منظمة التعاون الاقتصادي والتنمية OECD وفق نظرية الحوكمة Governance، وذلك لتحليل الأدوات البحثية في ضوئها، علماً بأنها المعايير والمبادئ الأوسع استخداماً حول العالم. تستند المبادئ التالية إلى تجارب مستمدة من المبادرات الوطنية للدول الأعضاء في المنظمة، وأيضًا إلى أعمال سابقة تم الاضطلاع بها داخل منظمة التعاون الاقتصادي والتنمية، من بينها ما قامت به المجموعة الاستشارية لقطاع الأعمال المعنية بحوكمة المؤسسات والتابعة لمنظمة التعاون الاقتصادي والتنمية. وقد شارك في عملية إعداد تلك المبادئ والمعايير أيضًا عدد من اللجان التابعة للمنظمة، ومن بينها: لجنة الأسواق المالية، ولجنة الاستثمار الدولي والشركات متعددة الجنسيات، ولجنة سياسات البيئة. كما تمت الاستفادة من إسهامات عدد من الدول من غير أعضاء منظمة التعاون الاقتصادي والتنمية بالإضافة إلى اسهامات البنك الدولي، وصندوق النقد الدولي، وقطاع الأعمال، والمستثمرين والاتحادات المهنية، وغيرها من الاطراف المعنية بالموضوع.

اهتمت منظمة التعاون الاقتصادي والتنمية OECD بالحوكمة الإدارية بشكل حثيث، حيث قامت بوضع معايير عامة لها تمثلت في الآتي (Auriacombe, 2009, p. 88; Gisselquist, 2012, p. 8):

1. المساءلة:

تشير المساءلة إلى القدرة على مساءلة السلطات الحكومية والشركات الخاصة ومقدمي الخدمات عن سياساتهم وأنشطتهم وإنفاقهم المالي. يعتبر الفقراء هم الأكثر تضرراً بالفساد الواسع الانتشار، الذي يُعرّف بأنه استخدام المناصب العامة لتحقيق مكاسب خاصة. تعزز الانتخابات المسؤولية السياسية للأحزاب السياسية والسياسيين. وتستخدم المنظمات والمؤسسات إجراءات المساءلة الداخلية أفقيا وعموديا داخلها لضمان المسؤولية الإدارية. وتتحمل الكيانات الحكومية المسؤولية أمام الناس من خلال إجراءات المساءلة العامة أو الاجتماعية (Narayan-Parker, 2002, p. 20). يقترح (خوارشيدة (2006 العديد من المبادئ التي يجب اعتمادها عند إرساء المساءلة، من بينها وضوح قواعد النظام وعواقب المخالفات، وعدالة تطبيق العقوبة، ومبدأ التدرج في شدة العقوبة. وهذه المبادئ من شأنها أن تحقق أهدافاً عديدة تتمثل في جعل المساءلة كوسيلة رقابية مهمة تضمن حسن إدارة المديرين لموظفيهم سواء كانت مساءلة أفقية أم عمودية داخل المنظمة. وأيضاً تعتبر أداة لخفض السلبية في الأداء من أجل التحسين المستمر فيه وتحقيق نتائج إيجابية تعود بالنفع على المنظمة.

2. الشفافية:

تشير الشفافية التي ترتبط ارتباطا وثيقا بالمساءلة إلى حق الجمهور في معرفة الإجراءات التنظيمية. وتعني الشفافية ضمنا أن المنظمات والمؤسسات تستطيع تبرير أحكامها إذا اتبعت العملية المناسبة. كما يشير إلى أنه تم اتخاذ تدابير لضمان أن يكون للموظفين والعاملين رأي كاف في عمليات صنع القرار. ونتيجة لذلك، يجب أن تكون المعلومات المتعلقة بالمنظمة أو المؤسسة متاحة بشكل علني ومتاحة بسهولة للأفراد المتأثرين بهذه الخيارات وتنفيذها. وعلاوة على ذلك، ينبغي أن تكون المعلومات المقدمة كبيرة ومفهومة ويمكن الوصول إليها بسهولة عن طريق وسائل مفهومة. ويشار إلى توافر المعلومات للجمهور، فضلا عن الوضوح فيما يتعلق بالقوانين واللوائح والقرارات التنظيمية على أنها شفافة. إن الشفافية في صنع القرار التنظيمي وتنفيذ السياسات تقلل من عدم اليقين، وقد تضيف قيمة إلى الحد من الفساد بين الموظفين. إن القواعد والعمليات البسيطة سهلة التطبيق أفضل من تلك التي تقيد حرية التصرف للموظفين أو تخضع للتفسير (Cloete & Auriacombe, 2013, pp. 16-18). يقترح (الطوخي (2009 مجموعة من الأسس والمبادئ التي تحكم الشفافية من بينها الوضوح الإداري، وأجور الكفاءة المعيشية للعمال، وحق المعلومات والمحاسبة لجميع الموظفين، وتمكين الموظفين من اتخاذ القرارات، وكذلك الرقابة من الجميع إلى الجميع، وحق الآخرين في معرفة ما يجري في المنظمات العامة.

وهذه القاعدة تنطبق كذلك على المؤسسات والمنظمات المختلفة، وعلى أعضاء الجمعيات العمومية في المنظمات والحركات الاجتماعية والأهلية ومنظمات المجتمع المدني والمؤسسات عموماً في حقهم في المعرفة وإبداء الرأي وفق ما تم تناوله أعلاه.

3. الكفاءة والفعالية:

تقتضي الحوكمة الإدارية إجراءات إدارية تنتج نتائج تناسب أهداف المجتمع، مع الاستفادة إلى أقصى مدى من الموارد المتاحة لها. ونتيجة لذلك، ينبغي للحكومة والمنظمات المجتمعية معها أن تستفيد على أفضل وجه من الموارد القليلة لصالح الجميع. ويجب على الجميع المشاركة في تحويل الموارد إلى خدمات من خلال القيام بعملهم بنجاح وكفاءة. وفي إطار الحوكمة الإدارية تشمل مفاهيم الكفاءة والفعالية أيضا الاستخدام المستدام للموارد الطبيعية وحماية البيئة (Madihlaba, 2011, p. 22). تقاس فعالية المنظمات والمؤسسات بمدى نجاحها في تحقيق أهدافها. ومن ناحية أخرى، تقاس الكفاءة بنسبة الناتج إلى المدخلات. ونتيجة لهذا، عندما تتجاوز نواتج المنظمات مدخلاتها فقد يطلق عليها أنها فعالة. وتعتبر الكفاءة والفعالية في نواح كثيرة مترابطة بشكل معقد ويعزز بعضها بعضا (Pollitt, 2003). من خلال الإجراءات التشاركية والإدارة المالية المنضبطة والفعالة، يقوم الموظفون أصحاب الكفاءة العالية بتطوير وتنفيذ البرامج الأساسية وتقديم خدمات فعالة. وتوفر الأنظمة الشفافة واللامركزية والمحايدة سياسيا مستوى عاليا من الاستجابة لمتطلبات الجمهور المتغيرة. تميل المنظمات اللامركزية والسلطات المفوضة إلى التعجيل بصنع القرار والتنفيذ. وتعتمد الاستجابة اعتمادا كبيرا على المشاركة العامة والانفتاح، مما يسمح للمواطنين بنقل متطلباتهم ومحاسبة المسؤولين المنتخبين، لا سيما عندما يتعلق الأمر بإدارة الموارد والنواتج (Andrews, 2008, p. 382).

4. الاستجابة:

تعتبر المنظمات والمؤسسات أكثر قدرة على فهم مطالب المواطنين والرد عليها بسبب المشاركة العامة، وضمان توافق أنشطتها مع متطلبات المجتمع. ونتيجة لذلك، فإن الاستجابة وتقديم الخدمات متكافئان في هذا السياق. وأهمية الاستجابة تظهر في مسألة ما إذا كانت برامج المنظمات والمؤسسات قد وضعت بالتعاون مع المجتمعات المحلية وأنها تستجيب لمطالب المجتمع (OECD, 2013). تعني الاستجابة أن المنظمات تسعى إلى القيام بعمليات وتوجيهها لخدمة جميع أصحاب المصلحة. يسميها البعض خدمة، وهي سمة من سمات معظم منظمات الخدمة العامة. وقد أدرجها برنامج الأمم المتحدة الإنمائي كسمة مهمة من سمات إدارة التنظيم العام، لأن ما يميز المنظمات العامة مثل التعليم والصحة والنقل هو سعيها المستمر لتلبية الاحتياجات والمتطلبات العامة للمجتمع العام في ضوء تقديم الخدمات التي تستجيب لأعلى احتياجات ومتطلبات المجتمع. التحدي الحقيقي هو صعوبة تحديد الخدمة. تعريفات الخدمة غامضة في أحسن الأحوال، ومضللة في أسوأ الأحوال، على الرغم من كونها مفهوما شائعا للكثيرين ومعروفة جدا في حياتنا اليومية. غير أن الآثار الحالية تبين أن مفهوم الخدمة العامة لم يعد ممكنا في معظم البلدان. ويرجع ذلك إلى توسع أنشطة القطاع الخاص لتشمل جميع المجالات المتصلة كالصحة والتعليم والرعاية الاجتماعية. في حين أن مؤسسات القطاع العام بدأت تدخل العديد من المجالات التي كانت حكرا على القطاع الخاص مثل الإدارة وشركات الهاتف ومزود الخدمات (Sampson, 2001).

5. الرؤية الاستراتيجية:

التخطيط الاستراتيجي هو أداة لتنظيم الحاضر على أساس توقعات المستقبل، والخطة الاستراتيجية هي خارطة الطريق لقيادة المنظمة من اللحظة الراهنة إلى حيث تريد أن تكون في غضون خمس أو عشر سنوات. ولذلك، من الضروري أن تتضمن الخطة الاستراتيجية خطة تنفيذية مقسمة على مدى سنوات إعداد الخطة الشاملة، وأن تكون هناك دوافع هامة للمنظمات بشكل عام للقيام بعملية التخطيط الاستراتيجي، بما في ذلك التأكيد على مفهوم المنظمة، ومعرفة الأفضل، والتفكير بشكل أكثر وضوحاً في المستقبل، وتحويل الأفكار إلى أعمال يمكن تحقيقها (The Centre for Development and Population Activities, 2006). يتيح التخطيط الاستراتيجي فرصة ممتازة لجمع آراء ورغبات المنظمة والمستفيدين والموظفين والمديرين والمانحين وغيرهم من المنظمات وأصحاب المصلحة الآخرين. وفي الواقع، فإن اختلاف آراء أصحاب المصلحة أثناء عملية وضع الاستراتيجية، حتى وإن لم يستوعب، يمكن أن يعطي شرعية لمثل هذه العملية والنهج التشاركي لتطوير الاستراتيجية التي يمكن أن يكون لها أيضا فوائد كبيرة مثل بناء الفريق، وتحسين التواصل التنظيمي، بل ويمكن أن تشير إلى تغيير في ثقافة المنظمة. ويجب أن يتضمن أي تطوير للخطة استراتيجية شركاء المنظمات أو المستفيدين منها أو زبائنها بطريقة أو بأخرى. وتتطلب الحوكمة الإدارية هدفا استراتيجيا يوحد وجهات نظر القادة والجمهور بشأن الحكومة والتنمية البشرية. بحيث يتوافق مع فهم السياق التاريخي والثقافي والاجتماعي المعقد لهذا المنظور ويحدد مثل هذه الرؤية التنموية. وينبغي أن تقبل مؤسسات المجتمع والحكومة ذلك مع نظرة واسعة النطاق للتنمية المجتمعية والحوكمة والتنمية البشرية، ومع تقديم الوضوح في رسم الخيارات واختيار الأفضل بينها مع أخذ العناصر المحلية والدولية الحالية والمستقبلية في الاعتبار للقادة والجمهور وصناع السياسات. حيث جميعهم بحاجة إلى رؤية طويلة الأجل للحكم الفعال والتنمية فضلا عن فهم ما هو مطلوب (James, 2016).

6. سيادة القانون واحترام حقوق الإنسان:

إن وجود إطار قانوني وتشريعي وسياسات تطبق على الأفراد المحليين أو المؤسسات أو المجتمع المحلي على قدم المساواة وبإنصاف واتساق يعرف بسيادة القانون. إن النظم التنظيمية العادلة التي تطبق بصورة موحدة ضرورية للحوكمة الإدارية. كما أنه يستلزم الحفاظ التام على حقوق الإنسان، ولا سيما حقوق الأقليات في المجتمع. وتترتب على سيادة القانون مسؤوليات محددة بوضوح، ووسائل لإنفاذ القوانين، وإطار لحل المنازعات بطريقة غير متحيزة. ونتيجة لذلك، تلتزم الدولة بالنظام القانوني مثل الأشخاص والشركات الخاصة الذين هم في حسابها. ومن العوامل المهمة الأخرى لنجاح الإدارة ضمان حرية حقوق الإنسان وحرية التنقل والمشاركة السياسية وحقوق العمال وحرية التعبير وحرية الدين (Cloete & Auriacombe, 2013, p. 18; Hussein, 2005, p. 10). وفي الدين الإسلامي فإن مفاهيم الإنصاف والمساواة بين الأشخاص لها شأنها. في الحضارات القديمة مثل مصر وبلاد فارس وروما، حيث تم تقسيم الأفراد إلى مجموعات اجتماعية مع فوائدهم وعيوبهم الخاصة، كانت هذه الفكرة غير ذات صلة. الجنس واللغة والعرق والثروات والفقر والقوة والضعف والحرية والعبودية كلها تستخدم للتمييز بين الناس في الثقافات القديمة. ومن ناحية أخرى، قضت العقيدة الإسلامية على التمييز بين الناس بسن قواعد تفرض قبول مبادئ العدالة والمساواة لجميع الناس. ويمكن تعريف مفهوم العدالة والمساواة بأنه معاملة منصفة للأشخاص دون تفضيل شخص ضد الآخرين. إن الإنصاف والمساواة هو أحد أهم سمات المنظمة الجيدة ومعرفة كيفية تنفيذ وتعزيز هذه الفكرة في المؤسسة دون تحيز هو أمر يعتز به يزيد من الرضا لدى الموظفين (Sharif & Dhiaa Aldeen, 2021, p. 5).

7. الشمولية والمشاركة العامة:

المشاركة هي العملية التي يتخذ من خلالها الشخص موقفا نشطا من خلال المشاركة في الحياة السياسية والاجتماعية والاقتصادية لمجتمعه. وفرصة المشاركة في وضع أهداف عامة واختيار أكثر الطرق فعالية في تجهيزها وتحقيقها. المشاركة الفردية في اتخاذ خيارات حاسمة في منظمة أمر بالغ الأهمية في زيادة التواصل التنظيمي داخلها من خلال التواصل المفتوح والحر عبر المستويات داخل المنظمة. كل هذا يساهم في جودة أداء أعلى وتنافسية. ونتيجة لذلك، تعرف المشاركة بأنها حرية الفكر والتعبير التي تمارس عبر القنوات المؤسسية التي تسمح للأفراد بالإعراب عن آرائهم في وضع وتنفيذ السياسة العامة. ولهم صوت عال ومهم في صنع القرار الذي يضفي الشرعية على عمل الحكومة، ويضمن استقرارها وقدرتها على البقاء على المدى الطويل (Sharif & Dhiaa Aldeen, 2021, p. 5). إن الحوكمة الإدارية مبنية على مشاركة المواطنين. ونتيجة لذلك، يجب على الحكومات أن تنشئ نظما لتشجيع مشاركة المواطنين في صنع القرار. وقد تكون المشاركة مباشرة أو غير مباشرة من خلال المسؤولين المنتخبين. يمكن للمواطنين المشاركة في صنع القرار عن طريق مجموعات أو جمعيات مثل النقابات العمالية وغرف التجارة والمنظمات غير الحكومية والأحزاب السياسية، أو كأفراد مثل كتابة الملاحظات إلى محرري الصحف، والتحدث في برامج حوارية إذاعية وتلفزيونية والتصويت (Mavee, 2010, p. 55).

-

المبحث الثاني

وصف الواقع في جماعة الإخوان المسلمين فيما يتعلق بنظم الحوكمة الإدارية

تأسست “جماعة الإخوان المسلمين” في مصر عام 1928م على يد مؤسسها ومرشدها الأول حسن البنا ومعه 6 أشخاص آمنوا بفكرته وذلك في محافظة الإسماعيلية ثم انتقل مقرها الرئيسي إلى محافظة القاهرة.

تأسست الجماعة في بدايتها وفق الدستور المصري الصادر عام 1923م والذي اعترف في المادة رقم 30 منه بحق المصريين في التجمع وتكوين الجمعيات، الأمر الذي شجع المصريين على إنشاء العديد من المؤسسات الاجتماعية الأهلية التي ساهمت بدور كبير في التنشئة السياسية والثقافية والاجتماعية، وخاصة أن القانون المنظم في هذا الوقت كان القانون المدني الصادر عام 1885م والذي لم تكن فيه موادٌ تكبّل يد إشهار الجمعيات ولا تحتاج لسلطة تنفيذية عليها سوى سلطة القانون عبر الأحكام القضائية فقط، وفي هذه المرحلة حاولت السلطة في مصر استغلال تجميد فترة العمل بدستور 23 وأصدرت قانون عام 1925م بشأن تقييد الإخطار عن الجمعيات السياسية، لكن الأحزاب السياسية تصدت له ورفضته وأجبرت الحكومة على عدم نشره في الجريدة الرسمية ولم يتم تفعيله عملياً.

ثم مرت الحالة المصرية بمراحل تعديلات في القوانين مثل القانون 17 لسنة 1938م والقانون المنشئ لوزارة الشؤون الاجتماعية الصادر عام 1939م والقانون رقم 49 لسنة 1945م الذي رفع من دور السلطات التنفيذية تجاه الجمعيات الأهلية وقامت الجماعة حينها بتوفيق أوضاعها بموجبه، وغير ذلك من القوانين المنظمة للعمل الأهلي في مصر منذ عقود حتى اليوم. كما دخلت الجماعة في صراعات عديدة مع السلطات في مصر، وتعرضت للحل أكثر من مرة، في العصر الملكي بقرار عسكري عام 1948م، ثم عام 1954م بقرار إداري من مجلس قيادة الثورة في مصر، وبحكم محكمة القضاء الإداري كذلك في عام 2013م، واعتبرت من قبل السلطات في مصر أنها جماعة محظورة تعمل على خلاف القانون في الكثير من فترات حياتها ويتعرض أعضاءها للاستهداف والملاحقة، ووقع بداخلها خلافات وانشقاقات في بعض محطات مسيرتها.

لوائح الجماعة ونظمها الداخلية:

ورد في كتاب “لوائح وقوانين الإخوان المسلمين من التأسيس إلى الانتشار 1930-2009” للكاتب عبده مصطفى دسوقي: “وانطلقوا للعمل على نشر الفكرة وفق الشرعية والقوانين فكان لزاما علي الجماعة بعدما تقدمت إلى وزارة الداخلية في أبريل 1929م لإشهار الجماعة رسميا أن يكون لها قانون ولائحة عامة، ومن ثم في عام 1930م صدر القانون الأول للإخوان المسلمون والتي وافقت عليه الجمعية العمومية في انعقادها الثالث بتاريخ أول جمادى الأولى 1349هـ الموافق 24 سبتمبر 1930م، وكانت هذه أول لائحة تصدر عن جماعة الإخوان المسلمين غير أنها تغيرت وفق الظروف والمستجدات التي كانت تطرأ على الساحة الداخلية أو الخارجية”، وتكون هذا القانون الداخلي المنظم لعمل الجمعية من تمهيد و تسعة أبواب وخاتمة.

جدير بالذكر هنا الإشارة إلى المادة رقم 43 من اللائحة السابق ذكرها والتي تفيد بالآتي: “مادة 43- لا يجوز بحال من الأحوال تعديل شيء من هذا القانون إلا بموافقة ثلاثة أرباع مجلس الإدارة المنعقد لذلك وقبول الجمعية بأكثرية ثلثي أعضائها الحاضرين ولا يجوز بحال تغيير المواد الثانية والثالثة والسادسة والله حسبنا ونعم الوكيل فنعم المولى ونعم النصير”.

ونذكر هنا هذه المواد الثلاث التي حظرت اللائحة تغييرهم بحال من الأحوال وهم:

مادة 2– هذه الجمعية لا تتعرض للشئون السياسية أيًا كانت ولا للخلافات الدينية ولا صلة لها بفريق معين فهي للإسلام والمسلمين في كل مكان وزمان.

مادة 3– تنحصر أغراض الجمعية في إصلاح حال المسلمين في فروع حياتهم الاجتماعية والخلقية على التفصيل الآتي:

أ- تقوية رابطة التعارف بينهم وتكوين وسط طاهر منهم في كل مكان يكون شعاره طاعة الله وتهذيب النفس وتعلم الدين الإسلامي وتتصل هذه الأوساط بعضها ببعض حول المركز العام.

ب- نشر التعاليم الإسلامية ومقاومة الأمية بتعليم القراءة والكتابة لمن أحب ذلك من الإخوان والمحافظة على القرآن الكريم.

ج- الدفاع عن الإسلام في حدود القانون.

د- نشر الدعاية الصحية بين طبقات الأمة وبخاصة القرويين منهم.

ه- معالجة الأزمات الاقتصادية من ناحية وعظية إرشادية.

و- علاج الآفات الاجتماعية المتفشية في الأمة كالسكر والتخدير والمقامرة والبغاء ونحو ذلك.

ز- تشجيع أعمال الخير كمساعدة الفقراء وتجهيز الموتى ومعونة المشروعات الخيرية النافعة والقيام بها كلما أمكن الجمعية ذلك.

مادة 6– يشترط في العضو المنتسب أن يكون مسلمًا حسن السيرة غير معروف بنزعة تخالف النزعة الإسلامية ولا تقل سنه عن خمسة عشر سنة وأن يزكيه ثلاثة من أعضائها وأن يتعهد بالمحافظة على مبادئ الجمعية والسمع والطاعة لكل ما فيه رفعتها.

ومع انتقال أحد من وضعوا حجر أساس مشروع الإخوان المسلمين بالإسماعيلية وهو الشيخ حامد عسكرية إلى مدينة شبراخيت بمحافظة البحيرة، قام بتأسيس شعبة شبراخيت وتم افتتاحها في المحرم سنة 1349هـ الموافق يونيو 1930م وبحضور مؤسس الجماعة حسن البنا ومعه بعض الإخوان كذلك، واستخدم هنا الشيخ عسكرية نفس لائحة الإخوان بالإسماعيلية لتأسيس فرع للجمعية في شبراخيت مع بعض التعديلات في المقدمة وتعديل طفيف للغاية في بعض البنود الداخلية مع الالتزام الكامل بلائحة المركز الرئيسي.

“أجريت تعديلات على قانون ولائحة الإخوان في يناير 1932م، 1351هـ وكان من أهم تلك التعديلات في القانون المعدل أن للمرشد العام للإخوان المسلمين أن يختار عنه نائبًا يكون رئيسًا للفرع (الإسماعيلية)، وهي أول مرة يذكر فيها لقب المرشد العام للإخوان المسلمين.” (دسوقي، 2012)

كان الإخوان يصدرون مطبوعاتهم من خلال المطبعة السلفية والتي كان يمتلكها الشيخ محب الدين الخطيب، غير أنهم ولترشيد النفقات قرر مجلس الشورى العام للإخوان بتاريخ 2 من شوال سنة 1352هـ، 18 من يناير سنة 1934م، إنشاء شركة للطباعة، تكن مهمتها طباعة كل صحف وكتب ومطبوعات الإخوان، وقد وافق المجلس على أن تكون شركة مساهمة، وأصدروا لذلك لائحة خاصة عام 1934م[4] .

شكل اللوائح:

اتسمت تلك اللوائح وغيرها كما سنرى بتضمينها مواد تتعلق بالشكل والاسم، ونظام العضوية، ونظام الترقي أو التضعيف في الدرجات، ونظام الاشتراكات، وصلاحيات المرشد والنواب في الشعب، وبعض الحقوق المترتبة على كل منصب أو رتبة من رتب الإخوان التي أقرتها تلك اللوائح، أو نظام الأسهم في المؤسسات التابعة مثل الشركة المساهمة للطباعة والنشر التي أنشأتها الإخوان وتبعيتها لمكتب إرشاد الإخوان.

وفي العام 1935م، انعقد مجلس شورى الجماعة لاعتماد بعض اللوائح، وكان ذلك في عطلة عيد الأضحى بالقاهرة، وقد عَقد المجلس جلساته في الفترة من يوم السبت 11 من ذي الحجة 1353هـ الموافق 16 من مارس 1935م حتى يوم الاثنين 13 من ذي الحجة 1353هـ الموافق 18 من مارس 1935م، ومن هذه اللوائح التي تم اعتمادها:

- لائحة الحج

- لائحة الزكاة والصدقات

- لائحة فرقة الرحلات

غرابة النظر إلى التشكيلات الإدارية وقيمتها:

وفي ربيع 1354هـ الموافق مايو 1935م، أجرت الجماعة تعديلاً على قانونها العام وكذلك لائحته التنفيذية ولائحة الأخوات ولائحة فض المنازعات، حيث تناول القانون العام موادَّ تُذكّر بالنشأة والأهداف العامة وبعض القيم والأخلاق العامة لأعضاء الجماعة، ثم تحدث القانون عن ما أسماه “قيمة التشكيلات الإدارية” وفي إشارة لافتة -تحمل غرابة للنظرة الإدارية- جاءت المادة رقم 4 على النحو التالي: “مادة 4: التشكيلات الإدارية آخر ما يفكر فيه الإخوان المسلمون وهي عندهم أمر ثانوي، وأهم ما يجب أن يهتموا به التكوين الروحي وفهم الفكرة وتركيزها في النفوس، فإن الألقاب الإدارية لا تنتج الإيمان الصحيح ولكن الاتجاه الروحي الفاضل ينتج كل خير. (لَن يَنَالَ اللهَ لُحُومُهَا وَلاَ دِمَاؤُهَا وَلَكِن يَنَالُهُ التَّقْوَى مِنكُمْ) [الحج: 37]” (دسوقي، 2012)

كما اتسم هذا التعديل ببعض البنود الهامة ومنها مثلاً في بند الأموال أنه يتم الاحتفاظ بالأموال الزائدة عن الحاجة في مكان أمين لا تطاله الربا وكان في النظام القديم بأن يتم الاحتفاظ به في أحد البنوك من غير ربا يطاله أيضاً، كما أقر هذا التعديل أن أي جمعية إسلامية توافق على ما جاء في هذا القانون تعتبر دائرة من دوائر الإخوان المسلمين ويتم استدعاء رئيسها لحضور اجتماعات مجلس شورى الإخوان العام طالما أن الغرض الذي تعمل له كل الجماعات الإسلامية هو واحد في أساسه وجوهره كما ذكرت المادة رقم 18 من هذا التعديل.

كما أقرت المادة 20 من هذا التعديل أن لكل دائرة من دوائر الإخوان الحق في وضع لائحتها الداخلية بنفسها ويتم إقرارها داخلياً من قبل أعضائها وتعتبر سارية ويتم العمل بموجبها طالما تم اعتمادها.

كما حرصت الجماعة في تلك المرحلة على إصدار المزيد من اللوائح التي تخص الأقسام وبعض اللجان ومن ذلك:

- لائحة فرق الأخوات المسلمات (ويعين مكتب الإرشاد رئيسة هذه الفرق)

- لائحة التحكيم والمصالحات

- اللائحة الداخلية لمكتب الإرشاد ومجلس الشورى العام للإخوان المسلمين، وأشارت هذه اللائحة على سبيل المثال أن مكتب الإرشاد يرأسه المرشد العام وهو من يختار باقي الأعضاء على ألا يقلوا عن اثني عشر عضواً ولا يزيدون على أربعة وعشرين. وبعد اختيار هؤلاء الأعضاء وإبلاغ مجلس الشورى لهم وإعلامهم بهذا الاختيار فإنه لا يتم تعديل هذا العدد ولا إعفاء أحدهم إلا بقرار من المكتب ذاته حتى انتهاء مدة عضويتهم. كما ورد في شروط عضوية هذا المكتب ألا يقل سن العضو عن خمس وعشرين سنة هجرية، وأن يكون قد مضى على انتسابه للإخوان المسلمين خمس سنوات على الأقل، وبعض الشروط الأخرى، إضافة إلى أنه ومع بدء اجتماعات المكتب يختار وكيلاً أو أكثر للمرشد، ومراقباً عاماً لمتابعة تنفيذ القرارات، وكاتم سر، وأميناً للصندوق.

- لائحة النظام التعاوني (الأسر)

- اللائحة العامة لرهوط جوالة الإخوان المسلمين

- اللائحة العامة لقسم الطلاب

- لائحة قسم الدواوين والمصالح

- لائحة الموظفين والمستخدمين بالمركز العام للإخوان المسلمين

- لائحة القسم الشرعي

- لائحة قسم الجامعة الأزهرية والمعاهد الدينية

- لائحة قسم نشر الدعوة

- لائحة قسم الاتصال بالعالم الإسلامي والبلاد العربية

- لائحة قسم العمال

- لائحة المنهاج الثقافي للإخوان المسلمين

- اللائحة الداخلية لقسم الخدمة الاجتماعية

- لائحة قسم الأخوات المسلمات، وكانت البداية بهدف تعليم السيدات أمور الدين، وأتت مادة في تلك اللائحة تؤكد على أنه يُمنع منعاً باتاً تكوين هيئات إدارية مستقلة للسيدات، حتى لا يشغلن أنفسهن بتشكيلات وتسميات لا طائل تحتها ولا خير فيها، كما ورد في نص اللائحة مادة 3 (ز).

- لائحة لجنة التحقيقات.

“تعرضت الجماعة لعدة انشقاقات، لاختلاف وجهات النظر بين الأعضاء، وكانت فتنة شباب محمد هي الأقوى حيث انفصل عن الجماعة عدد كبير من الإخوة العاملين، وكانت الأسباب تتمثل في حماستهم الشديدة، وتعصبهم لآرائهم، واستعجالهم الخطوات، ومن ثم تم انفصالهم وتأسيس جماعة شباب محمد في 9 من ذي الحجة 1358هـ الموافق 20 يناير 1940م.” (دسوقي، 2012)

” كان تشكيل هذه اللجنة من نتاج فتنة “شباب محمد”؛ حيث لم تكن هناك لجنة للتحقيقات تفصل في مثل هذه الأمور؛ ولذلك قرر المركز العام تشكيل لجنة لوضع اللائحة، وكان قرار المكتب كالتالي: “قرر مكتب الإرشاد العام للإخوان المسلمين بجلسته المنعقدة بتاريخ 20محرم سنة 1359هـ 28فبراير 1940م تكوين لجنة التحقيقات بالمركز العام للإخوان المسلمين بالقاهرة من حضرات الأساتذة: عبد المنعم فرج الصدة، وعمر التلمسانى، وحسين بدر، وصالح عشماوى. وقد تقدمت اللجنة بهذه اللائحة، وأقرها المكتب بجلسته بتاريخ 29المحرم سنة 1359هـ 8مارس 1940م. (دسوقي، 2012)

ووفق نفس المرجع السابق فإنه وفي العام 1944م تم إجراء تعديلات جوهرية على النظام الأساسي ولوائح الجماعة، وأعقب ذلك في العام 1945م إصدار التعديل على لائحة تنظيم المكاتب الإدارية الفرعية، وجاء في المرجع:

“يقول الأستاذ جمعة أمين عبدالعزيز: قام الإخوان بتعديل القانون الأساسي لهم الذي صدر عام 1935م بقانون جديد يناسب ويواكب التنظيمات والأقسام الجديدة، كما صدرت مجموعة من اللوائح الجديدة تنظم عمل الأقسام المختلفة، على أن هناك أمرًا جديرًا بالملاحظة وهو أن الإخوان أبقوا على اللائحة الصادرة في ظل قانون 1935م سارية في ظل قانون 1944م، التي كانت تنظم عمل مكتب الإرشاد والمناطق، وذلك رغم وجود لائحة جديدة للمناطق، كما أن صدْر اللائحة كان يتحدث عن أنها إنفاذ للمادة 20 من القانون الأساسي للإخوان، والذي صدر عام 1935م وكان به تلك المادة، ومع تغير القانون لم يعد لتلك المادة أثر.

ولعل صدور القانون الجديد قبل صدور لوائح المناطق والشعب هو الذي جعل الإخوان يقررون استمرار سريان تلك اللائحة، فلما صدرت تلك اللوائح أصبحت اللائحة القديمة كأن لم تكن حيث جرى العمل بالنسبة للقوانين واللوائح أن اللاحق يلغى السابق منها إذا كان اللاحق بنفس قوة السابق حتى ولو لم ينص على ذلك.

ومن الجدير بالذكر أن هذه اللوائح صدرت كمجموعة واحدة عن المركز العام في 1363هـ / 1944م إلا اللائحة الأخيرة وهي لائحة تنظيم المكاتب الإدارية الفرعية والتي صدرت في النشرة الأولى الصادرة عن المركز العام سنة 1945م.أ هـ. ولقد تنوعت وتعددت هذه اللائحة حيث اشتملت على اللائحة العامة والقانون الأساسي للجماعة، كما اشتملت على لوائح الأقسام الموجودة بالجماعة”.

ولدي هنا ملاحظة أن المادة التي كانت تتحدث عن أن التشكيلات الإدارية هي آخر ما يفكر فيه الإخوان المسلمين وأنها عندهم أمر ثانوي، تم التخفيف من حدة الصياغة السابقة مع الحفاظ على الروح العامة للمادة ولكن بما يفيد مزيدا من الاهتمام بالإدارة على الأقل أكثر من المرحلة السابقة، وجاءت المادة على النحو التالي: ” مادة 4: التشكيلات الإدارية ليست مقصودة للإخوان المسلمين لذاتها؛ بل لتكون وسيلة إلى تنظيم جهود الإخوان وحسن توجيهها، وأهم ما يجب أن يهتم به التكوين الروحي، وفهم الفكرة، وتركيزها في النفوس؛ فإن الألقاب الإدارية لا تنتج الإيمان الصحيح، ولكن الاتجاه الروحي الفاضل ينتج كل خير: (لَن يَنَالَ اللهَ لُحُومُهَا وَلاَ دِمَاؤُهَا وَلَكِن يَنَالُهُ التَّقْوَى مِنكُمْ) [الحج: 37].” (دسوقي، 2012)

وفي العام 1945م أقرت الجمعية العمومية للإخوان المسلمين تعديلات مهمة على قانون النظام الأساسي مستخدمة اسم الهيئة وليس الجمعية، وذلك بتاريخ 2 من شوال 1364هـ الموافق 8 من سبتمبر 1945م، وكان ذلك بسبب إصدار المملكة المصرية في يوليو 1945م لقانون جديد لتنظيم الجمعيات الخيرية والمؤسسات الاجتماعية وهو القانون رقم 49 لسنة 1945م، وقامت بوضع تعريف أوسع لعمل الجماعة وأغراضها التي تماست مع السياسة داخلياً وخارجياً على عكس ما تناولته في نظامها التأسيسي، فجاء في المادة 2 ما يلي:

“الباب الثاني: الغاية والوسيلة

مادة 2- الإخوان المسلمون ” هيئة إسلامية جامعة تعمل لتحقيق الأغراض التي جاء من أجلها الإسلام الحنيف ومنها:

الغرض العلمي: وهو شرح دعوة القرآن الكريم شرحا دقيقا يوضحها ويردها إلى فطرتها وشمولها ويعرضها عرضا يوافق روح العصر ويرد عنها الأباطيل والشبهات،

الغرض العملي: وهو جمع الأمة المصرية والأمم الإسلامية على هذه المبادئ القرآنية وتجديد أثرها الكريم البالغ في نفوس أبنائها حتى تكون أمة قرآنية حقا وتقريب جهات النظر بين الفرق الإسلامية المختلفة،

الغرض الاقتصادي: وهو تنمية الثروة القومية وحمايتها وتحريرها والعمل على رفع مستوي المعيشة وتحقيق العدالة الاجتماعية بين الأفراد والطبقات والتأمين الاجتماعي لكل مواطن، وضمان تكافؤ الفرص للجميع،

الغرض الاجتماعي الخيري: وهو المساهمة في الخدمة الاجتماعية الشعبية ومكافحة الجهل والمرض والفقر والرذيلة وتشجيع أعمال البر والخير النافعة،

والغرض الوطني القومي: وهو العمل على تحرير وادي النيل والبلاد العربية جميعا والوطن الإسلامي بكل أجزائه من كل سلطان أجنبي ومساعدة الأقليات الإسلامية في كل مكان على الوصول إلى حقها وتأييد الوحدة العربية تأييدا كاملا والسير إلى الجامعة الإسلامية سيرا حثيثا ومناصرة التعاون العالمي مناصرة صادقة في ظل مثل عليا فاضلة تصون الحريات وتحفظ الحقوق ويأخذ معها القوي الضعيف حتى ينهض وإقامة الدولة الصالحة التي تنفذ أحكام الإسلام وتعاليمه عمليا وتحرسها في الداخل وتبلغها في الخارج،

والغرض الإنساني العالمي: وهو المشاركة في بناء السلام العالمي والحضارة الإنسانية على أساس جديد من تآزر المادة والروح بتقديم مبادئ الإسلام العالمية التي تعلن الإخوة وترسم الطريق العملي للوصول إليها للعالم المتعطش إلى حياة روحية مناضلة.” (دسوقي، 2012)

وفي 12 رجب سنة 1367هـ الموافق 21 مايو 1948م، قامت الجمعية العمومية للإخوان المسلمين بإجراء تعديل على النظام الأساسي للجماعة، حافظ على نفس الروح التي وردت في التعديل السابق للعام 1945م، وأضافت في الأغراض وبشكل صريح في الباب الثاني مادة 2 ” و- قيام الدولة الصالحة التي تنفذ أحكام الإسلام وتعاليمه عمليًا، وتحرسها في الداخل وتبلغها في الخارج”. (دسوقي، 2012)

ثم عاود هذا التعديل الحديث عن الهيئة التأسيسية وهذا المرة واصفاً إياها بمجلس الشورى العام، وحافظ على كون المرشد العام هو الرئيس الأعلى للهيئة ويرأس مكتب إرشادها وهيئتها التأسيسية معاً. كما حدد هذا التعديل كسابقه عدد أعضاء مكتب الإرشاد بـ 12 عضواً ولكنه أضاف هنا أن يكون تسعة منهم من إخوان القاهرة والثلاثة الباقون من بين إخوان الأقاليم.

إصدار الأمر العسكري في 1948م بحل جماعة الإخوان المسلمين:

ثم توالت التعديلات والنظم وبخاصة بعد صدور الأمر العسكري رقم 63 لسنة 1948م وذلك يوم الأربعاء 7 صفر 1368هـ الموافق 8 ديسمبر 1948م من قبل السلطات المصرية حينها بحل الجماعة، وأعلنت أن القرار صدر استناداً إلى مرسوم إعلان الأحكام العرفية في 31 مايو 1948م وعلى القانون رقم 15 لسنة 1923م الخاص بنظام الأحكام العرفية والقوانين المعدلة له، ثم أعقب ذلك في بدايات العام التالي مباشرة وتحديداً في 12 فبراير 1949م اغتيال مؤسس الجماعة ومرشدها الأول حسن البنا أمام جمعية الشبان المسلمين بالقاهرة، وكان قد رفع قضية قبل اغتياله مطالباً بإلغاء قرار الحل، وبعد اغتياله استكملت بعض القيادات متابعة مسار القضية إلى أن تم صدور قرار من المحكمة في أكتوبر من عام 1951م بإلغاء قرار الحل وعودة الإخوان المسلمين. (دسوقي، 2012)

وبعد عودة جمعية الإخوان للعمل بحكم المحكمة، وقعت بعض الإشكالات في آلية منح السلطة واختيار مرشد للجماعة إلى أن تم اختيار المستشار حسن الهضيبي، وهنا تميزت التعديلات التالية في النظام الأساسي واللائحة الداخلية بتحديد أكبر لفترة المرشد العام والتي حددتها بأربع سنوات وكذلك لمجلس الشورى العام ولمجالس شورى المحافظات والمكاتب الإدارية، كما حددت أعضاء المجالس والمكاتب وتوزيع الأعداد على المحافظات بإعطاء النسبة الأكبر للقاهرة كالنظام العام ثم اللائحة التي رأى وضعها مكتب الإرشاد في 2 نوفمبر 1951م.

وبعد وفاة مؤسس الجماعة حسن البنا، وقد سبق ذلك استهداف الجماعة وإصدار أمر عسكري بحل الجمعية وفروعها وشعبها، توالت التعديلات في النظام الأساسي وفي اللائحة الداخلية، لكن بدا عليها التحفظ ووضع فرضيات كثيرة عن احتماليات غياب المرشد أو أعضاء المكتب أو أعضاء المجالس الشورية، في إشارة واضحة إلى وجود إشكالات في النظام تتعلق بعملية منح السلطة والتي هي أحد أعمدة نظم الحوكمة الحديثة، وتم التوجه إلى وضع مواد لائحية متحفظة ربما تناسب مرحلة استهداف تمر بها الجماعة قد تعيق عمليات اجتماع أعضائها، أو تضعف قدرتها على الاتصال والتواصل واستمرار هيئاتها في العمل بشكل مستقر مثل الفترات السابقة.

لوائح ما بعد مرحلة الرئيس الراحل جمال عبد الناصر:

دخلت الجماعة في إشكاليات كبيرة مع حركة الضباط الأحراء ومجلس قيادة الثورة الذي أصدر قراراً إدارياً بحل الإخوان واعتبار أنه يسري عليها ما يسري على الأحزاب السياسية من حل، وذلك في 9 جمادى الأولى 1373هـ الموافق 14 يناير 1954م، وتم بعدها اعتقال الإخوان واستهداف مقراتها وأمولها وأعضائها طوال فترة حكم الرئيس المصري الراحل جمال عبد الناصر، وظلت لوائح الجماعة ونظمها منذ ذلك الحين بدون تطوير إلى أن صدرت لائحة مؤقتة في 3 جمادى الآخرة 1398هـ الموافق 10 مايو 1978م – كان الإخوان قد عملوا على إعدادها داخل السجون- واعتمدها المرشد العام بعد فترة وجيزة من خروج الإخوان من السجون في عهد الرئيس المصري الراحل أنور السادات.

“وان كانت كثير من المواد في اللوائح ظلت ثابتة لم تتغير خاصة الأهداف والمبادئ والغاية، وعمل الأقسام، وما تم التغيير فيه هو الشئون المتغيرة كطبيعة مكتب الارشاد ومجلس الشورى وغيره كعلاقة الإخوان في الدول المختلفة.” (دسوقي، 2012)

ثم تم وضع لائحة ونظام عام للإخوان في 9 شوال 1402هـ الموافق 29 يوليو 1982م واعتمادها بناء على اجتماع مجلس الشورى العالمي للإخوان في هذا العام ووفق اللائحة المؤقتة التي اعتمدها المرشد العام في وقت سابق من عام 1978م، وتناولت بعض التعديلات بالحديث عن الإخوان في الأقطار العالمية وعلاقتها بالجماعة باعتبار الجماعة وحدة واحدة في كل البلدان، وبأن المرشد العام له أن يدعو المراقبين العامين للإخوان في الأقطار الأخرى للاجتماع وقتما اقتضت الحاجة، وتم ذكر بأن الحد الأدنى لسن المرشح للمرشد العام هو 40 سنة، ويتم أخذ رأي الأقطار في ترشيح المرشد لأنه المرشد العالمي للجماعة، وتم تحديد شروط أدق لاجتماع أغلبية مجلس الشورى وبخاصة عند اختيار مرشد عام، وبأنه مجلس شورى عالمي يتم تكوينه من الأقطار المختلفة وله صلاحيات أعلى، ووضعت اللائحة نظام التعامل بين ما أسمته القيادة العامة في هذا الوقت وبين قيادة الأقطار.

ومع تسعينات القرن الماضي، وبدء انتشاء مفهوم ومدخل الحوكمة عالمياً وعربياً ومصرياً، وتحديداً في 16 من شوال 1414هـ الموافق 28 من مارس 1994م، قام مجلس الشورى العالمي بدراسة ما قُدِّم إليه من مقترحات، وأقر التعديلات الجديدة التي ضمنها النظام العام (اللائحة العالمية للإخوان)، وأصدرها متضمنة أربع وخمسون مادةً، بداخلها ستة أبواب. ورفعت هذه اللائحة مدة عمل المرشد العام إلى 6 سنوات، وأضافت أنه يحتفظ بعضويته بعد انتهاء ولايته بعضوية مجلس الشورى العالمي مدى الحياة، بينما حددت نفس اللائحة مدة عمل مكتب الإرشاد العام بـ 4 سنوات.

كما يظهر من تتبع تطور اللائحة العامة للإخوان في مصر فإنه قد تم تطويرها واعتمادها في 1990م ثم تعديلها في 2009م ثم إضافة مادة تتعلق بتعذر عمل مكتب الإرشاد واحتمالية تفويض مهامه لمجلس الشورى مع ضرورة تحديد آلية ذلك، ووفق ما يذكره كتاب لوائح وقوانين الإخوان المسلمين من التأسيس إلى الانتشار، فإن المرشد العام هو المرشد العام لمكتب الإرشاد ولمجلس الشورى في مصر ويرأس اجتماعاتهما، كما يفعل الشيء نفسه في رئاسة مكتب الإرشاد العام (العالمي) ومجلس الشورى العام (العالمي) وفي هذا تداخل كذلك في السلطات. كما أن اللائحة تفرض تداخلاً بين السلطة التنفيذية والتشريعية في الجماعة بإعطاء مكتب الإرشاد في مصر الحق في دمج المحافظات (المكاتب الإدارية) أو تقسيم المحافظة الواحدة لأكثر من مكتب إداري. وكذلك تعطي الحق لمكتب الإرشاد في تحديد عدد مجلس الشورى بكل محافظة، بل وتعطيه الحق في تعيين خُمس عدد مجلس الشورى في كل محافظة بعد التشاور مع مكتبها الإداري الذي هو سلطة تنفيذية كذلك، وفي هذا عدم فصل بين السلطات وإشكالية في آليات منح السلطة وكذلك في تضارب المصالح. وتفتقد اللوائح المعدلة الحالية إلى أي حس للرقابة المالية أو الإدارية.

وفيما يتعلق بالهيكل التنظيمي للجماعة في مصر ورابطتها بالخارج، فهو يتكون بشكل رئيس من:

| الجهة التشريعية | ملاحظات | الجهة التنفيذية | ملاحظات |

| مجلس شورى القطر المصري | يطلق عليه الشورى العام تجاوزاً في تداخل مع المسمى العالمي | مكتب الإرشاد | الجهة الإدارية العليا للجماعة في مصر، والمنطق تسميته

المكتب التنفيذي لمصر |

| مجلس شورى المحافظة | الجهة التشريعية التابعة لكل مكتب إداري | المكتب الإداري | هناك مكاتب إدارية بعدد محافظات مصر، ومضاف عليها عدد مكاتب أكبر حيث هناك محافظات بها أكثر من مكتب إداري كالقاهرة والدقهلية |

| مجلس شورى المنطقة | الجهة التشريعية التابعة لكل منطقة (دائرة) داخل مكتب إداري | مجلس المنطقة | الجهة الإدارية التابعة للمكتب الإداري في محافظة ما، وتضم بداخلها مجموعة شُعَب |

| مجلس شورى الشعبة | الجهة التشريعية داخل أصغر وحدة إدارية بالجماعة | مجلس الشُعبة | وهو المجلس الذي يدير أصغر وحدة إدارية في الجماعة تتبع منطقة |

| الأقسام واللجان الفنية | يتبع مكتب الإرشاد مجموعة من الأقسام الفنية، ويتبع كل مكتب إداري مجموعة من اللجان الفنية التابعة لتلك الأقسام، مثل: الأخوات، التربية، الطلاب، الأشبال، العمال، المهنيين، السياسية، الإعلامية، نشر الدعوة، وغيرهم | ||

| مجلس شورى الرابطة | مجلس شورى رابطة الإخوان المسلمين المصريين خارج مصر، ويشاركوا بـ 3 أعضاء في عضوية مجلس شورى القطر المصري | المكتب التنفيذي للرابطة | هو أعلى هيئة إدارية للإخوان المسلمين المصريين خارج مصر وهو يدير كيان تنظيمي يتبع مكتب الإرشاد في مصر تحت اسم: رابطة الإخوان المسلمين المصريين في الخارج يضم مجموعة أقطار محددة وليس كل المصريين الإخوان حول العالم |

| مجلس شورى القطر | هو الهيئة التشريعية لتكوين الإخوان المسلمين المصريين في قُطْر خارج مصر | المكتب التنفيذي لقُطْر ما | هو الهيئة الإدارية العليا للإخوان المسلمين المصريين في قُطْر خارج مصر |

| الأقسام واللجان الفنية | يتبع مكتب الرابطة مجموعة من الأقسام الفنية، ويتبع كل قُطْر مجموعة من اللجان الفنية التابعة لتلك الأقسام، مثل: الأخوات، التربية، الطلاب، الأشبال، العمال، المهنيين، السياسية، الإعلامية، نشر الدعوة، وغيرهم |

وفيما يتعلق برتب العضوية، فالواقع الحالي في الإخوان يشير إلى نوعين من العضوية:

- عضوية ما قبل الانتساب الرسمي وتنقسم لمرحلتين (رتبتين): المحب / المؤيد

- عضوية ما بعد التصعيد والانتساب الرسمي وتنقسم إلى ثلاث مراحل: المنتسب / المنتظم / العامل

-

المبحث الثالث

تحليل الأدوات المستخدمة

4.1 الوثائق المرجعية:

بالنظر في اللوائح التي تم تناولها في المبحث السابق، يتبين لنا أن جماعة الإخوان المسلمين حرصت ومنذ نشأتها أن تكون لها مجموعة من اللوائح والنظم التي تنظم من خلالها عملها سواء في مركزها أو في فروعها، وسواء لتشكيلاتها الإدارية والشورية أو لأقسامها ولجانها.

تناولت اللوائح الحديث عن الاسم، وأهداف التكوين، والقيم، ومنظومة الأخلاق، والنظام المالي، والتشكيلات الإدارية، وغير ذلك من الأمور اللائحية إلا أن أغلبها غلب عليه الطابع البسيط من حيث الصياغات الوعظية أكثر منها الصياغات القانونية والإدارية.

تلك اللوائح والنظم لم تتضمن نظماً رقابية وبخاصة على الجوانب المالية، وحتى مهام مجلس الشورى العام وهو أعلى مجلس شوريّ في الجماعة تحدثت تلك اللوائح عن أن له دور تشريعي مستمد من كونه تولى هذه المهمة عن مكتب الإرشاد كذلك، والمواد التي تحدثت عن استقلالية مكتب الإرشاد وحتى قيامه بدور مجلس الشورى العام أكثر مما تحدثت عن استقلالية مجلس الشورى العام نفسه.

كما أن هناك تداخل بين الهيئات وبخاصة التنفيذية والشورية حيث يرأس المرشد العام وهو رئيس مكتب الإرشاد -أعلى سلطة تنفيذية في الجماعة- اجتماعات المكتب وكذلك اجتماعات مجلس الشورى العام وفي هذا تداخل بين السلطات التنفيذية والتشريعية، ويضعف قيم ومبادئ المسائلة والشفافية، ويتسبب في ظهور إشكاليات منها تضارب المصالح والتداخل بين السلطات وعدم الفصل بينهم.

كما أظهرت اللوائح عدم الاهتمام بالنظم الإدارية من حيث الأولوية حيث أتت مادة كاملة في اللوائح ما قبل تعديلات عام 1944م تشير إلى أن التشكيلات الإدارية هي آخر ما يفكر فيه الإخوان المسلمون وهي عندهم أمر ثانوي، ثم جاءت تعديلات 1944م لتخفف هذه الحدة فقط بينما أبقت على الروح العامة للمادة، الأمر الذي يرسخ في النفوس مع الوقت والممارسات بأنه الإدارة عموماً وأنظمتها المختلفة على وجه الخصوص هي من الأمور الثانوية في فكر الجماعة بينما الأهم هي الجوانب الروحية حيث الألقاب الإدارية لا تنتج الإيمان الصحيح كما قالت المادة، وهذا يظل عنصر تخويفي ضمني في نفوس الأعضاء من هذا الأمر الثانوي المخيف الذي قد يضر بإيمان الفرد، ومن هنا يأتي تفهم غياب تطور النظم الإدارية في الجماعة بشكل عام. وتكرر ظهور ذلك في لائحة قسم الأخوات المسلمات التي أكدت في المادة 3 (ز) على أنه يمنع منعاً باتاً تكوين هيئات إدارية مستقلة للسيدات معتبرة ذلك من الانشغال بتسميات وتشكيلات لا طائل تحتها ولا خير فيها، وفي هذا إشارة إلى تعامل القيادة في هذا الوقت مع الإدارة ومفاهيمها والتصور السلبي حيالها.

هناك ملاحظة أخرى تتعلق بالعمر، حيث اتسمت اللوائح القديمة التي صاحبت بدايات الجماعة فترة مرشدها الأول ومؤسسها حسن البنا بإعطاء فرصة للشباب حيث ورد في اللوائح أن العضو العامل في الشعب الإخوانية لا يقل عمره عن 18 عام وهو سن مبكر جداً لما يحدث في الجماعة حالياً حيث يصعب تماماً الحصول على عضو عامل في سن 18 عام وكذلك ألا يقل عمر عضو مجلس إدارة الشعبة عن 21 عاماً وهو عمر متقدم كذلك، كما ذكرت تلك اللوائح أن عمر عضو مكتب الإرشاد -وهو أعلى سلطة تنفيذية بالجماعة- عن 25 سنة وهذا ما لا يمكن ملاحظته في الجماعة كذلك على مدار ما لا يقل عن 50 عاماً مضت وحتى اليوم.

ويُلاحظ في المادة رقم 16 من لائحة العاملين والمستخدمين بالمركز العام للإخوان المسلمين أنها تمس حق من حقوق الإنسان وهو الحق في التقاضي، حيث تقر المادة: ” مادة 16: هذه اللائحة هي التي تنظم العلاقة المالية والقضائية بين الإخوان المسلمين كشخصية قانونية والموظفين والمستخدمين الذين يعملون في خدمة هذا الشخص المعنوي، ويغنى توقيع الموظف أو المستخدم على صورة هذه اللائحة عن التعاقد بين الطرفين، وأحكامها وأحكام مكتب الإرشاد ليست محلا للمراجعة أو التقاضي بل هي ملزمة مانعة.” (دسوقي، 2012)

وبالانتقال إلى قرارات تعديل النظام الأساسي في العام 1945م والتي يبدو أنها صاحبت تعديلاً من قبل الدولة المصرية آنذاك في قانون العمل الأهلي وهو القانون رقم 49 لسنة 1945م الخاص بتنظيم الجمعيات الخيرية والمؤسسات الاجتماعية والتبرع للوجوه الخيرية[5]، والذي أصدره الملك فاروق الأول -ملك مصر آنذاك-، أقرت الجمعية العمومية للجماعة تعديلات منها وصف الجمعية بالهيئة وبأنها هيئة إسلامية جامعة وعددت أغراض عملها والتي تبين منها التماس مع العمل السياسي بوضوح في ذكر العمل على تحرير دول وادي النيل والبلاد العربية جميعاً والوطن الإسلامي بكل أجزائه من كل سلطان أجنبي على خلاف تأكيدها عند التأسيس بعدم ممارستها للعمل السياسي، كما تماست مع الجوانب الاقتصادية بذكر غرض وهو تنمية الثروة القومية وحمايتها وتحريرها والعمل على رفع مستوي المعيشة وتحقيق العدالة الاجتماعية بين الأفراد والطبقات والتأمين الاجتماعي لكل مواطن، وضمان تكافؤ الفرص للجميع، والذي يبدو عليه غرضاً من أغراض الأحزاب السياسية.

كما تناول هذا التعديل التأكيد على أن دورة عمل المرشد العام هي مدى حياته، وبأنه يجب أن يكون من بين أعضاء الهيئة التأسيسية، والتي تم الإتيان على ذكرها كثيراً في هذا التعديل وتم إفراد مادة كاملة لها ولتعريفها وتم تحديد أعضائها بالعدد 100 إلى صدور هذا التعديل، وهي التي تختار المرشد حيث اختفى الحديث عن تلك الصلاحية التي كانت لمجلس الشورى العام قبل هذا التعديل وتم وصفها بالجمعية العمومية لمكتب الإرشاد وهو الوصف السابق لمجلس الشورى العام في اللوائح قبل هذا التعديل. كما أشارت اللائحة إلى إمكانية إضافة أعضاء جدد إليها باقتراح المرشد العام وموافقة واعتماد تلك الهيئة ووضعت مواصفات للقبول وكذلك مواصفات لمن تسقط عنهم هذه الصفة من الهيئة التأسيسية.

كما أتى هذا التعديل للنظام الأساسي للإخوان المسلمين على ذكر وظيفة مراجع الحسابات، وأشارت اللائحة إلى أنها وظيفة تابعة للهيئة التأسيسية التي تقوم بتعيين متخصص لها من بينهم وليس من أعضاء مكتب الإرشاد، وتتلقى منه تقريراً مالياً سنوياً في اجتماعها في المحرم من كل عام، وتقوم في هذا الاجتماع بتحديد مراقب الحسابات للعام الجديد، وكان هذا متطلب من متطلبات القانون الجديد للدولة المصرية في تحديده لنظام المراقبة المالية للمؤسسات الاجتماعية.

واستكمل التعديل الذي تم في العام 1948م التأكيد على فكرة أن الهيئة اتسعت رقعتها وأعضائها ومناطقها ومن ثَمَّ بدت الفلسفة من بعض التعديلات وهي محاولة الإبقاء على زمام الأمور والإدارة العليا في يد فريق بعينه تم تسميته بالهيئة التأسيسية والتي هي نفسها مجلس الشورى العام ولكن تم تحديد أعضائها المائة من قبل المرشد العام وهي التي تختار المرشد العام وتوافق على أعضاء مكتب الإرشاد من بين أعضائها، وكذلك مراجع الحسابات الذي تختاره هي ومن بين أعضائها على ألا يكون فقط عضواً بالمكتب، ثم حدد التعديل أن أعضاء المكتب 12 عضواً، تسعة منهم من إخوان القاهرة و الثلاثة الباقون من إخوان الأقاليم في رغبة واضحة لإعطاء الأولوية في إدارة الجماعة لإخوان القاهرة آنذاك، مع رفع سنة عضوية المكتب إلى 30 سنة بحد أدنى. وانتهت تلك المرحلة وتعديلاتها بلائحة 1951م التي تم وضعها بعد اغتيال المؤسس بسنوات قليلة وعودة الجماعة للعمل مرة ثانية بعد صدور حكم لها بإلغاء القرار العسكري الصادر بحلها.

وبالنظر إلى اللوائح الصادرة لاحقاً والتي اتخذت البعد العالمي بعد خروج الإخوان من السجن في عهد الرئيس الراحل أنور السادات، حيث صدرت لائحة مؤقتة في 1978م، ثم تعديل في 1982، ثم تعديل آخر في العام 1994م وجميعهم تناولوا الجانب العالمي للإخوان المسلمين والمرشد العام ومجلس الشورى العالمي ومكتب الإرشاد العالمي، والإشكالية التي أبرزتها تلك اللوائح هي دور المرشد العام كشخصية إخوانية عالمية وليس فقط للقُطر المصري، وكان الأمر يستلزم أن يتحول الإخوان في مصر إلى قُطْر من الأقطار الإخوانية له مكتب تنفيذي ويجمعهم جميعاً مكتب إرشاد عالمي، إلا أن الإخوان في مصر لم يطوروا لوائحه للقيام بذلك، وظل هناك تداخل وخلط كبير في عمليات السلطات والمسؤوليات بين العالمي والمصري، وبدا لي أن الأمر يتعلق بعدم رغبة الإخوان المصريين في فقدان ميزة التأسيس وهيمنتهم على الصورة الإخوانية ليس فقط محلياً ولكن عالمياً، ما يضعنا أمام إشكالية إدارية تنظيمية واضحة.

كما أن لائحة الإخوان المصريين المعتمدة في 1990م، وتعديلاتها في 2009م و 2010م، بدا عليها التخبط بين بعض بنودها، وعدم التوازن بين السلطات كذلك، ولكن منحت مكتب الإرشاد تغولاً على المجالس الشورية المختلفة وتدخلا حتى في تحديد عدد أعضائها وتعيين خُمْس أعضائها، كما منحت أعضاء المكتب الحق في الاحتفاظ بعضوية المكتب حتى لو تم اعتقالهم دون تحديد أي مدة أو فترة لهذا الاحتفاظ وذلك في المادة 36 من تعديل عام 2009م، كما أنها لم تفصل في حال المشكلات ما الذي يحدث، إنما تركت الأمور مفتوحة ويمكن تفسيرها وتأويلها على جوانب عديدة غير محكومة، مع صياغات مطاطة، فعلى سبيل المثال المادة 32 من تعديل 2009م تشير إلى تولي مكتب الإرشاد جميع صلاحيات مجلس الشورى في حال تعذر اجتماعه لأسباب اضطرارية، ولم تحدد ما هي الأسباب الاضطرارية ولا مدة القيام بذلك، إلى غير ذلك من الصياغات العامة في أمور الأصل فيها الإحكام.

وفي نفس لائحة 2009م، بدت لي مادة غاية في الغرابة، وهي المادة رقم 30 والتي تعطي الحق لمكتب الإرشاد في وقف كل أعضاء مكتب إداري منتخب أو بعضهم وبشكل مباشر، والسبب في المادة هو: إذا دعت الضرورة لذلك! فكيف يمكن إعطاء سلطة مطلقة بهذا الشكل لمكتب منتخب ضد مكتب آخر منتخب بحيث تصبح هذه المادة سيفاً مسلطاً على رقاب الجميع ويمكن استخدامها في أي وقت ولم تحدد حتى لجان تحقيق ولا غير ذلك من الحقوق الثابتة لأي جهة يتم اتهامها بأي تهم قبل أن يتم تنفيذ الحكم فيها.

كما اختفت من اللوائح الحديثة مواقع رقابية مثل مراجع الحسابات، ولم تتناول أي نظام رقابي مالي أو إداري، ولم تتحدث عن أدوار رقابية لمجالس الشورى المختلفة وإنما فقط أدوار تشريعية وتلقي تقارير دورية بدت بروتوكولية في ظل عدم الحديث عن نظم رقابية صارمة، وفي هذا خلل إداري ومؤسسي كبير، وتعارض مع نظم الحوكمة الإدارية الحديثة.

وفي مادة تتعلق بنظم منح السلطة، في المادة 9 عن مدة عضوية مكتب الإرشاد: “جـ) في جميع الأحوال أيضًا تستمر عضوية المكتب ولو تجاوزت المدد المشار إليها آنفًا إلى أن يجتمع مجلس الشورى وينتخب المكتب الجديد.” بمعنى أنه حتى لو انتهت مدة المكتب فتستمر العضوية إلى أن يجتمع مجلس الشورى لانتخاب مكتب جديد دون أن يتم تحديد مدد معينة لذلك، وماذا إن لم يجتمع من الأساس؟

وحول تقييم البنية التنظيمية للإخوان، يقول (العناني، 2018) “يغيب الفصل بين السلطات داخل مؤسسات الجماعة، خاصة بين مكتب الإرشاد ومجلس الشورى، بل إن العلاقة بين هاتين المؤسستين تحديداً يشوبها الغموض وعدم التوازن، فعلى سبيل المثال، من الناحية النظرية فإن مكتب الإرشاد مسؤول أمام مجلس الشورى، لكن فعلياً فإن سلطاته على الجماعة أوسع بكثير، إذ يمتلك مكتب الإرشاد صلاحيات استثنائية في إدارة شؤون الإخوان إلى جانب المرشد العام، كما يهيمن أيضاً على عملية اتخاذ القرار، لا سيما في الأمور الاستراتيجية، مثل قرارات المشاركة السياسية والتفاوض مع النظام وإدارة الميزانية. وقد عبّر عددٌ من أعضاء مجلس الشورى عن استيائهم من الصلاحيات المتزايدة لرفاقهم في مكتب الإرشاد والمزايا والأدوار التي يشغلونها”.

“الأهم من ذلك أن الخلافات بين محافظي الحركة وإصلاحييها ألقت بظلالها على البنية التنظيمية خلال العقدين الماضيين. وعلى الرغم من قدرة الإخوان على احتواء هذه الخلافات وإدارتها على المدى القصير، ثبت أن الجماعة غير قادرة على منع آثارها طويلة الأمد. وثمة أيضاً العديد من الخلافات الجيلية التي قوضت البنية التنظيمية للحركة خلال السنوات الأخيرة، بحيث غداً الاختلاف بين الحرس القديم والشباب حول الاستراتيجية والمواقف السياسية والأيديولوجية والعلاقة مع النظام أمراً مألوفاً.” (العناني، 2018)

“الركود والقصور في التنظيم، فالبنية الهرمية المنضبطة للجماعة تشكلت على حساب حيويتها الداخلية. وساهمت رغبة الجماعة في ضمان الوحدة والتماسك داخل التنظيم في التأثير على دينامياتها الداخلية وقللت من إمكانات تشييد بيئة تنظيمية صحية. إضافة لذلك، تغيب الشفافية عن إجراءات الحراك الداخلي داخل الإخوان، لأنها لا تتبع نظاماً مبنياً على الكفاءة، بل على ولاء الأفراد وطاعتهم. وقد أنتجت الثقافة التنظيمية في الجماعة، تبعاً لذلك، قاعدة من الأعضاء الطيّعين والخاضعين الذين يتجنبون المخاطرة بخسارة عضويتهم أو تهميشهم إذا ما تحدوا القيادة. وفضلاً عن ذلك، أثر جمود بنية الحركة وأنظمتها في عملية اتخاذ القرار في السنوات الأخيرة، فتبلدت وتباطأت وغدت أحياناً غير ذات صلة بالواقع. في الحقيقة، انتقد عدد من الباحثين تعامل الجماعة مع التنظيم كهدف في حد ذاته. وفي المقابل، اعتقد بعض الباحثين، مثل الباحث الراحل حسام تمام -وهو أحد أبرز الخبراء في الجماعة- أن الإخوان نجحوا في بناء تنظيم يماثل الدولة ويسعى لاستبدالها.” (العناني، 2018)

-

الاستبيان

تم بناء الاستبيان على أساس محاولة استكشاف واقع الحوكمة الإدارية داخل الجماعة من حيث قيمها، وقواعدها، ومعاييرها مثل الشفافية، وتداول المعلومات، والرقابة وبخاصة المالية، والمسؤولية للجهات العليا، والسلطة وآليات منحها، ومدى انتشار مفهوم وثقافة الحوكمة داخل أروقة التنظيم. وحرص الباحث على أن تشمل عينة البحث على قيادات وكوادر وأعضاء، ومن الرجال والنساء، ومن داخل وخارج مصر (نظراً للظروف الحالية التي يواجهها الأعضاء في مصر كانت هناك صعوبة للتواصل والمشاركة من قبل كثيرين منهم)، ومن مراحل عمرية متنوعة، مع ترك مساحة الاسم غير ملزمة في الاستبيان بناء على استطلاع أولي قام الباحث بعمله قبل إطلاق الاستبيان (علماً بأن نصف من قاموا بالاستبيان ذكروا أسمائهم)، وشارك في الاستبيان ما يزيد بقليل عن 50 مشاركاً، وتم حصر النتائج في 50 مشاركاً فقط، مع استبعاد من استقالوا تنظيمياً ولو مؤخراً من فترة قريبة وكذلك من ذكروا أنهم جمدوا عضويتهم بأنفسهم، وجاءت الأسئلة والنتائج على النحو التالي:

ويلاحظ من الاستبيان أعلاه ما يلي:

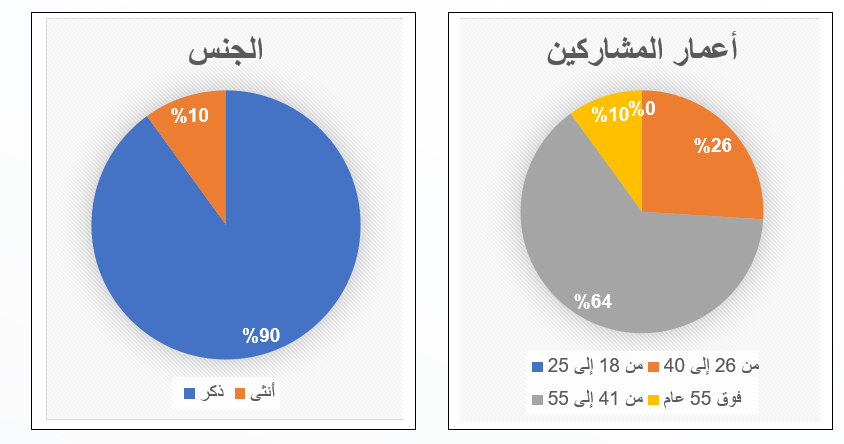

- الشريحة الأكبر التي شاركت في الاستبيان وبلغت 90% تراوحت أعمارهم ما بين 26 و 55 عاماً، وشاركت نسبة 10% بأعمار ما فوق 55 عاماً.

- 90% من المشاركين من الذكور و 10% من الإناث.

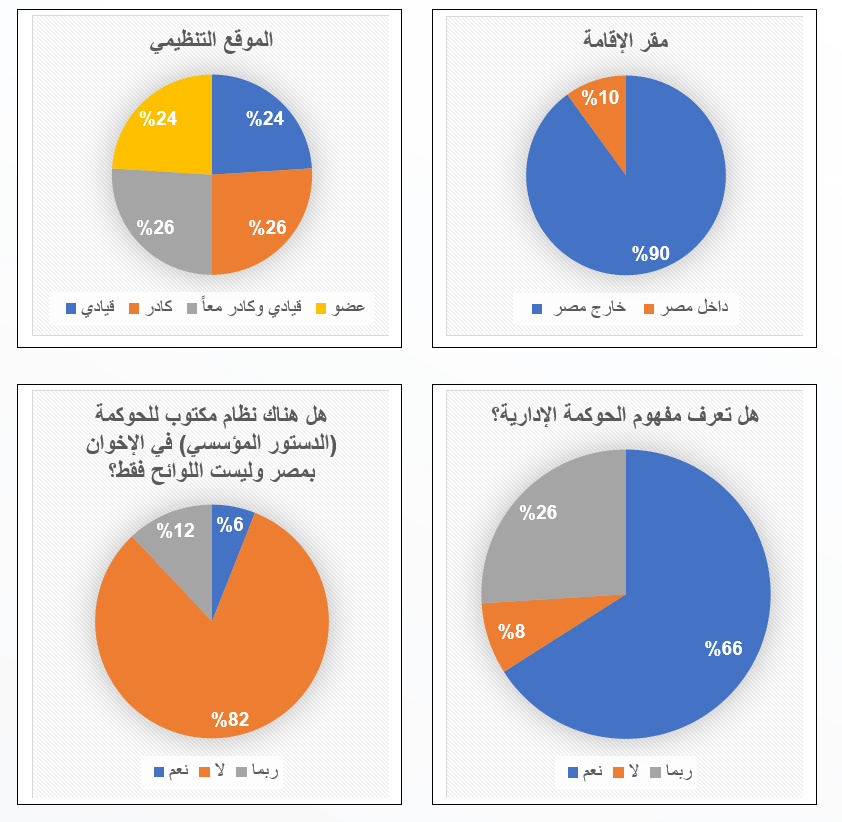

- 90% من المشاركين من خارج مصر و 10% من داخل مصر وذلك لصعوبة التواصل مع إخوان مصر في الداخل حالياً بسبب الملاحقات والاستهداف الأمني الواسع، ولكن جميع المشاركين هم من الإخوان المسلمين المصريين.

- يلاحظ من الاستبيان أن 50% من المشاركين هم من القيادات بجمع القيادات فقط مع القيادات والكوادر في نفس الوقت. علماً بأن المقصود بالقيادات هم الأعضاء المنتخبين في أي من مجالس الشورى أو الهيئات الإدارية بالجماعة، والمقصود بالكادر هو عضو الأقسام أو اللجان الفنية، أما العضو فقط هو المنتسب رسمياً للجماعة ولا تقل رتبته عن منتظم وهم من شاركوا فعلياً في الاستبيان، وتم إلغاء كذلك بعض المشاركات من أعضاء سابقين بالجماعة علماً بأنه كان من بينهم قيادات وكوادر.

- من الملاحظ أن نسبة تزيد على 65% من المشاركين أكدوا معرفتهم بمفهوم الحوكمة الإدارية، وأضافت نسبة 26% أنه ربما لديهم معرفة بمفهوم الحوكمة الإدارية، وهذا يشير إلى أن النسبة الأعلى من المشاركين لديهم وعي مناسب بأهداف الأسئلة محل الاستبيان وموضعه بشكل عام.

- أكدت نسبة 82% من المشاركين على أنه لا يوجد بالجماعة نظام حوكمة إدارية مدون ومكتوب، ونسبة 12% لديهم تردد بأنهم لا يعرفون ولكن أجابوا بأنه ربما يكون هناك نظام وفقط 6% أجابوا بنعم هناك نظام مكتوب. (دلالة غياب الحوكمة المدونة)

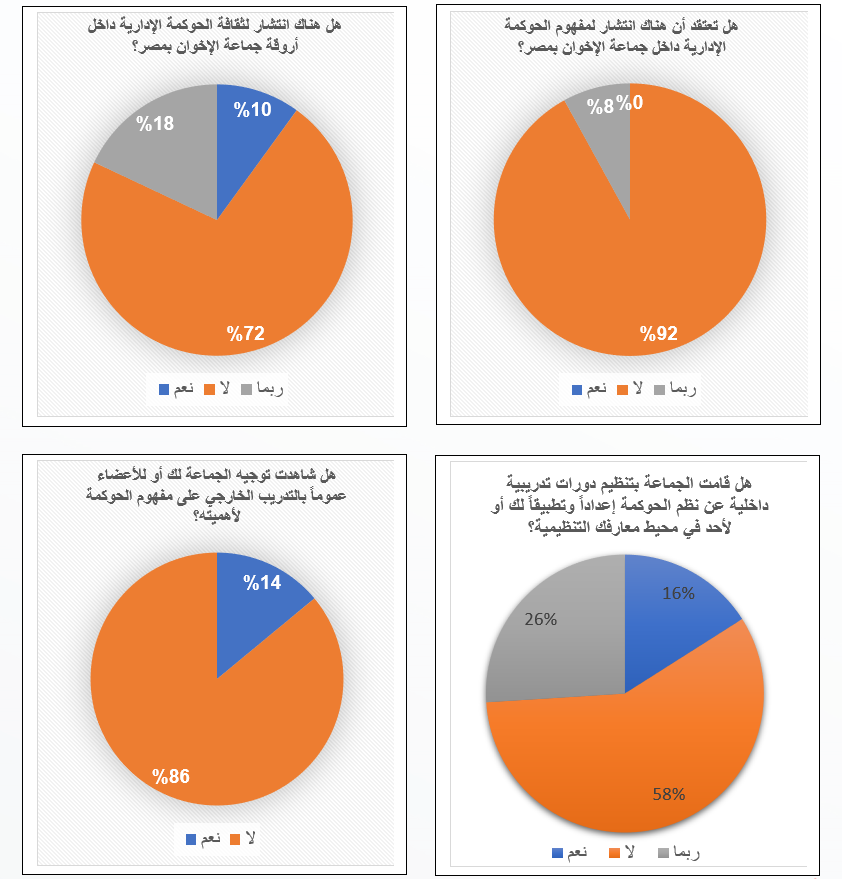

- نسبة 92% رأت أنه ليس هناك انتشار لمفهوم الحوكمة الإدارية داخل الجماعة، ونسبة 8% أجابت بـ “ربما”، ما يشير إلى أنه لا يوجد انتشار للمفهوم بين أروقة الجماعة ونظمها. (دلالة ضعف انتشار مفهوم الحوكمة)

- كما أشارت نسبة 72% إلى أنه ليس هناك انتشار لثقافة الحوكمة، ويضاف لها نسبة 18% أجابت بأنه ربما يكون هناك انتشار، فهي غير متأكدة من ذلك، في الوقت الذي أشارت فيه نسبة 10% فقط إلى أن هناك تواجد لهذا الانتشار، وتصوري أنه حتى هذه النسبة القليلة تشير إلى أن هذا الانتشار ليس بسبب التوجه بالجماعة ولكن لوجود فئات تعرف الحوكمة من مسار عملها المهني. (دلالة ضعف انتشار ثقافة الحوكمة)

- رأت نسبة 58% بأنه لم تقم الجماعة بتنظيم دورات تدريبية لهذا المفهوم الإداري، وبدت نسبة 26% متشككة تجاه ذلك وأجابت بـ ربما، بينما رأت نسبة 16% أنه تم ذلك في الجماعة.

- وذهبت نسبة 86% بأنهم لم يشاهدوا توجيه الجماعة للأعضاء بالتدريب الخارجي على هذا الموضوع لأهميته، بينما رأت نسبة 14% فقط أنها تعرضت لهذا التوجيه، الأمر الذي يشير إلى ضعف التوجه باتجاه احتراف العمل على هذا المفهوم. (ضعف التوجيه باتجاه نُظُم الحوكمة)

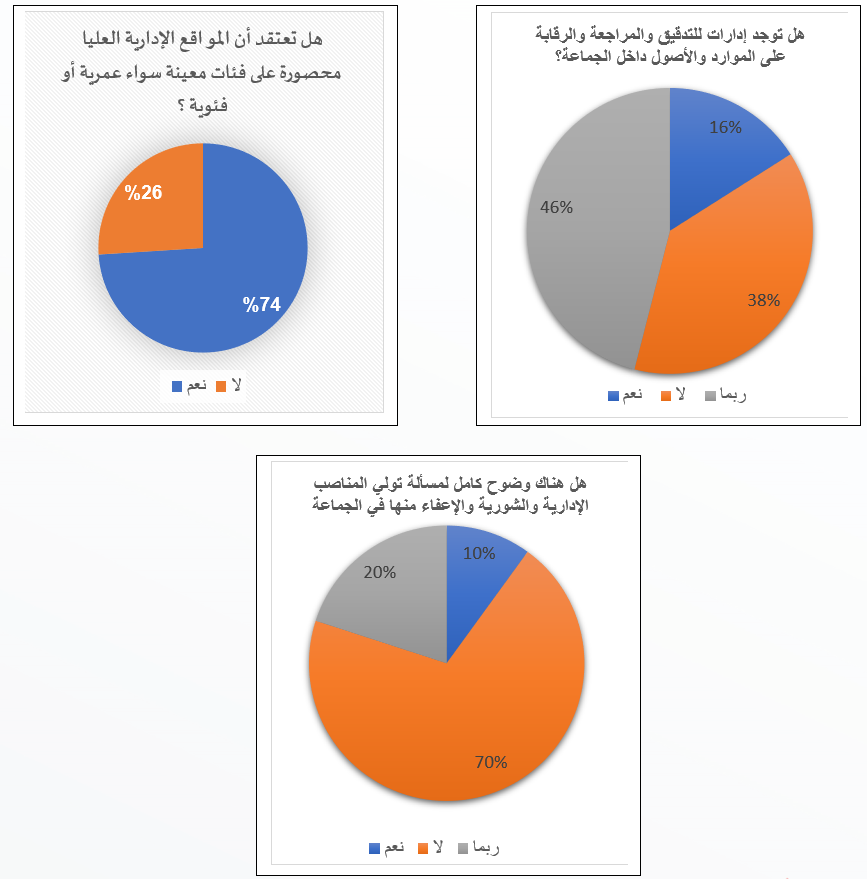

- ورأت نسبة 38% من المشاركين بأنه لا توجد إدارات للتدقيق والمراجعة والرقابة على الموارد والأصول بالجماعة، بينما تشككت نسبة 46% من وجود ذلك وأجابت بـ “ربما” وأجابت نسبة 16% بأنه توجد تلك الإدارات، ما يجعل هناك احتمال ليس بالقليل عن تواجد ولو نسبي لتلك الإدارات بالجماعة أو على مستويات معينة. (دلالة ضعف اليقين من وجود إدارات للتدقيق)

- ورأت نسبة 74% أن المواقع الإدارية العليا محصورة على فئات معينة سواء عمرية أو فئوية، ورأت 26% غير ذلك، وهذا يدل على وجود اعتراض على حدوث ذلك، ما يشير إلى أهمية تعديل النظم باتجاه توسيع دوائر المشاركة وضمان تمثيل أكثر عدلاً داخل التنظيم. (دلالة وجود احتياج لتطوير وتعديل نُظم منح السلطة داخلياً)

- وفيما يتعلق بوضوح مسألة تولي المناصب الشورية والإدارية بالجماعة، أبدت نسبة 70% بأنه لا يوجد وضوح كامل تجاه هذه المسألة، وبدت نسبة 20% مترددة حيال ذلك وأجابت بـ ربما، وأفادت نسبة 10% أنهم نعم هناك وضوح كامل تجاه ذلك. وهذا يشير إلى وجود ارتباك لدى الأعضاء تجاه النظم ذات العلاقة والقيم الفوقية التي تحكم ذلك. (ضعف فهم فلسفة السلطة)

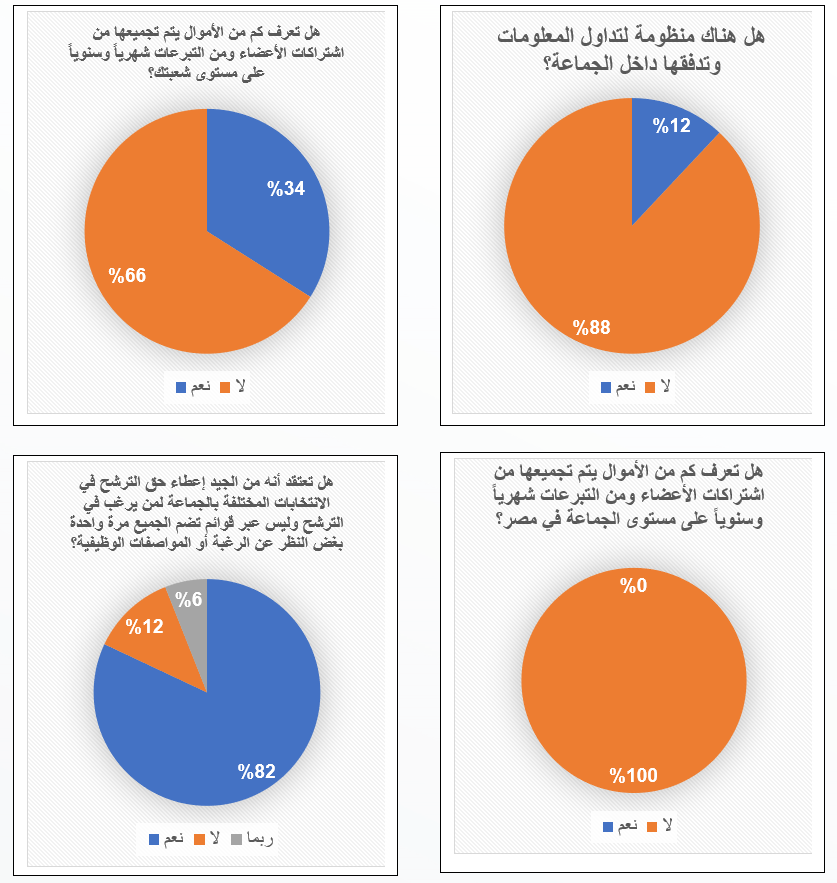

- وفيما يتعلق بمنظومة تداول المعلومات وتدفقها أفادت نسبة 88% بعدم وجود ذلك، بينما أفادت نسبة 12% بوجود ذلك، وفي تصوري أن الإشارة هنا إلى ضعف ذلك أو وجود توتر تجاه هذه المنظومة أو الآلية الموجودة حالياً. (دلالة ضعف منظومة الشفافية والإفصاح)

- أفادت نسبة 66% بعدم معرفتهم بكم الأموال التي يتم تحصيلها شهرياً وسنوياً على مستوى الشعبة المنتمين إليها تنظيمياً، بينما أفادت 34% أن لديهم معرفة بذلك، وفي هذا دلالة على ضعف تداول المعلومات المالية وضعف الإفصاح عنها. (دلالة وجود تحفظ أو تمييز في تداول بعض المعلومات)

- وفي سؤال عن الأموال التي يتم تحصيلها شهرياً وسنوياً على مستوى الجماعة، جاءت النتيجة بنسبة 100% لا يعرفونها إطلاقاً، وهذا يشير إلى أنه كلما كان هناك صعوداً بالمستوى كانت المعلومات المتداولة عنه شحيحة للغاية أو لا تكاد تكون متداولة على الإطلاق، وهنا يثبت ضعف الإفصاح والشفافية إلى أدنى مستوياتهم. (دلالة غياب الإفصاح في المستويات العليا)

- وفي الإجابة عن سؤال يتعلق بآلية الانتخاب باقتراح أن تكون عبر الترشح الشخصي وليس عبر قوائم تضم كل الأعضاء مرة واحدة بغض النظر عن القدرة والرغبة وهي الطريقة المعتمدة حالياً بالجماعة، أفادت نسبة 82% بأنه من الجيد تعديل النظام الحالي، ورأت 6% بأنه ربما يكون من الجيد ذلك، ورأت نسبة 12% فقط بأنهم لا يعتقدون أنه من الجيد تعديل الوضع الحالي. وفي هذا إشارة واضحة إلى الاحتياج لتطوير النظام الانتخابي الحالي بالجماعة. (دلالة الاحتياج لتطوير وتعديل النظم الداخلية)

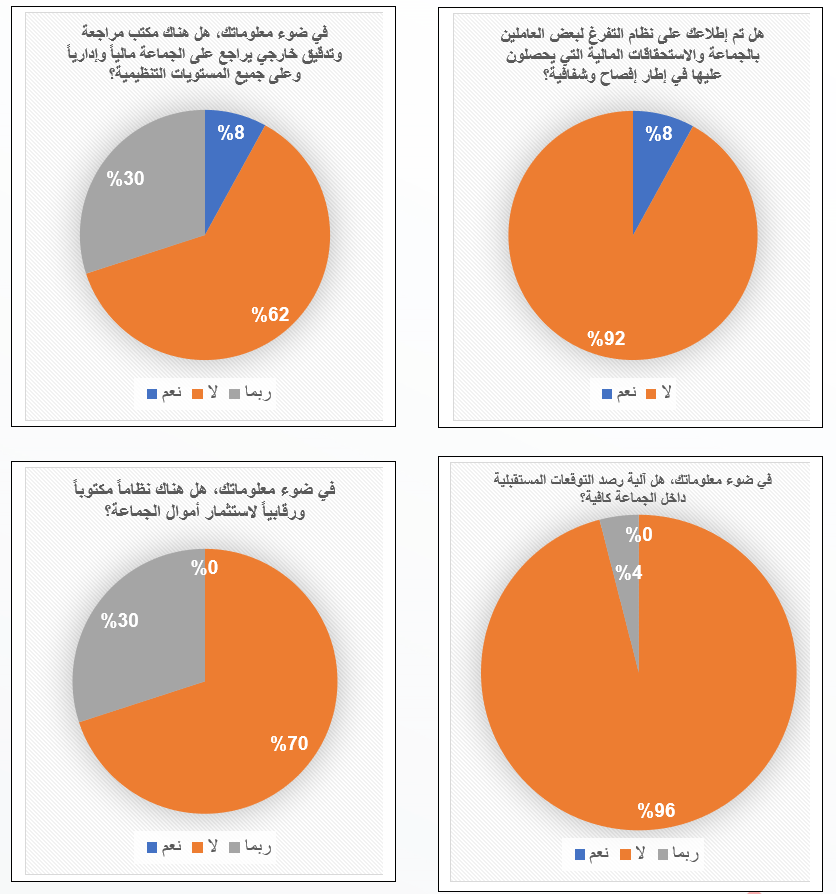

- وفي محاولة لاكتشاف الشفافية والإفصاح أكثر، جاءت الإجابة على سؤال المعرفة بنظام التفرغ لبعض القيادات أو العاملين بالجماعة واستحقاقاتهم المالية، جاءت الإجابة بنسبة 92% لا يعرفون بذلك، بينما أجاب 8% فقط بأن لديهم معرفة بهذا النظام. (دلالة على ضعف الإفصاح والشفافية)

- في إجابة حول المعرفة بوجود مكتب مراجعة وتدقيق خارجي يراجع على جميع مستويات الجماعة مالياً وإدارياً، أفادت نسبة 62% بأنه لا يوجد، ونسبة 30% بدت متشككة حيال ذلك وأجابت بأنه ربما يكون هناك تواجد لذلك، وأفادت نسبة 8% بمعرفتها بوجود ذلك. (دلالة على ضعف الإفصاح والشفافية والضبابية باتجاه النظم الرقابية ومعيار المساءلة)

- وفي سؤال سعى للتعرف على جودة وكفاية آلية رصد التوقعات المستقبلية بالجماعة لتقييم معيار التوجه الاستراتيجي، جاءت نسبة 96% بأنه لا ترى الحالي كاف، ونسبة 4% فقط أجابت متشككة بـ ربما، ولم تأتي أي إجابة بنعم على كفاية النظام الحالي لرصد التوقعات. (دلالة ضعف في التوجه والرؤية الاستراتيجية)

- وفيما يتعلق بوجود نظام ورقي مكتوب حول استثمار أموال الجماعة للتعرف أكثر على الشفافية والإفصاح وكذلك حقوق الأعضاء، أجابت نسبة 70% بأنه لا يوجد نظام مكتوب لذلك، ورأت نسبة 30% بأنه ربما يكون هناك نظاماً لذلك، بينما جاءت الإجابة 0% للاختيار نعم. (دلالة وجود مشكلة في الإفصاح وحقوق الأعضاء)

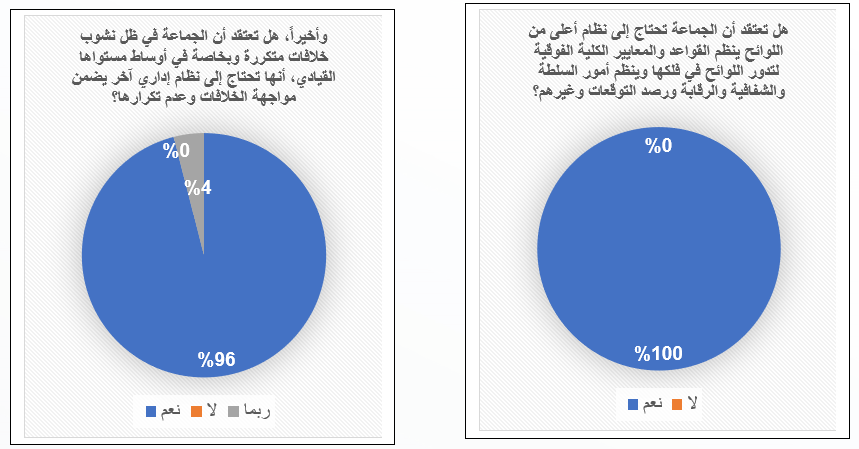

- وفي سؤال حول مدى الاعتقاد باحتياج الجماعة لنظام أعلى من اللوائح والنظم لتنظيم جميع الأمور التنظيمية والرقابة وغيرها، جاءت الإجابة بنسبة 100% نعم. (دلالة على الاحتياج الواضح لنظم فوقية مثل الحوكمة الإدارية)

- وفي سؤال يسعى لاكتشاف الاحتياج إلى تطوير النظم الحالية أو إلى نظام إداري آخر وعلاقة ذلك بالخلافات المتكررة وخاصة مؤخراً في الجماعة، جاءت الإجابة بنسبة 96% بنعم لصالح هذا الاحتياج، ونسبة 4% أجابت بـ ربما يكون هناك احتياج لذلك، ونسبة 0% للاختيار لا. (دلالة على ربط النظم بالخلافات مع الاحتياج لتعديل تلك النظم)

تشير نتيجة الاستبيان بقوة إلى احتياج جماعة الإخوان المسلمين في مصر إلى نظام حوكمة إدارية مكتوب بدقة وعناية، ويتم تنظيم تمكينه وتمتينه ليتحول لواقع داخل الجماعة بغرض التطوير، وبأن هناك احتياج كذلك لتطوير اللوائح والنظم الحالية في ضوء الحوكمة الإدارية المطلوب نظمها وتطبيقها.

-

المقابلات:

قام الباحث بإجراء 12 مقابلة مع قيادات وكواد بجماعة الإخوان المسلمين المصريين، مع وضع تعريف للقيادة وهو الشخص المنتخب بأحد الهيئات الشورية أو التنفيذية بالجماعة، والكادر هو الشخص العضو في أحد الأقسام أو اللجان الفنية بالجماعة.