![]() لقراءة النص بصيغة PDF إضغط هنا.

لقراءة النص بصيغة PDF إضغط هنا.

رفض سياسات صندوق النقد..قراءة في التجربة الماليزية

مقدمة

نجحت ماليزيا خلال اثنين وعشرين عامًا (1981- 2003) هي مدة تولي مهاتير محمد رئاسة الوزراء، في أن تنوع اقتصادها؛ حيث نجحت في التحول من الاعتماد على تصدير المواد الخام إلى تطوير القطاع الصناعي بجانب قطاعي الخدمات والسياحة([1]).

نجحت ماليزيا أيضًا في جذب استثمارات أجنبية مباشرة قاربت 80 مليار دولار خلال ثمانينات وتسعينات القرن الماضي.

تضاءلت كذلك الفجوة بين طبقات المجتمع؛ فنسبة 20% الأغنى في المجتمع قلت حصتهم من الدخل السنوي من 55.8% إلى 50.3%، بينما زادت حصة الـ40% الأكثر فقراً من 11.9% إلى 14.5% من صافي دخل المجتمع الماليزي، وذلك في الفترة (1979- 1989)([2]).

في عام 2017 قارب نصيب الفرد من إجمالي الناتج المحلي 10 آلاف دولار، وهو ما يضع ماليزيا في مصاف الدول صاحبة الدخل المتوسط الأعلى، وهو أيضًا ما يؤهلها لأن تنجو من فخ الدخل المتوسط، وتصبح من الدول ذات الدخل المرتفع.

رصد كثير من الدراسات تجربة النهضة الماليزية، وهي بالفعل جديرة بالدراسة، وبالأخص للدول التي تحاول أن تخطو خطاها. على الجانب الآخر كان من الملاحظ أن هناك قلة في الدراسات المكتوبة باللغة العربية التي تعرضت لكيف تعاملت الحكومة الماليزية مع أزمة النمور الآسيوية. من هنا كانت هذه الورقة محاولة لإلقاء الضوء على هذا الموضوع الذي يهم كثيرًا من الدول العربية، وبالأخص من يتعامل منها مع صندوق النقد الدولي.

تحاول الورقة في البداية الحديث عن الأزمة الآسيوية، وتستعرض الفرضيات التي طُرحت كمحاولة لتفسير الأسباب التي أدت إلى حدوثها، ثم تنتقل لرصد تأثيراتها على الاقتصاد الماليزي، وما الإجراءات التي اتخذتها ماليزيا إزاء تلك الأزمة. ثم تستعرض الورقة بعد ذلك المُنطلقات التي كانت وراء قرار ماليزيا رفض سياسات صندوق النقد الدولي، وأن تضع خطة علاج اقتصادها بنفسها، ثم تنتهي الورقة بالدروس المستفادة من هذه التجربة لعلها تعطي إشارات يستفاد منها في الحالة المصرية.

ما قبل الأزمة

يكتسب الحديث عن الأزمة الآسيوية أهمية كبيرة نظرا للأهمية الضخمة للدول محل الأزمة في الاقتصاد العالمي؛ فدول النمور الآسيوية حين اندلاع الأزمة كانت تساهم بحوالي ربع الإنتاج العالمي، ونصف معدلات النمو العالمي خلال التسعينات، وشهدت أسواقها ثُلثي الإنفاق الاستثماري العالمي([3]). وهو ما يعني أن حدوث أي أزمة في هذه الدول سيكون له تأثير سلبي كبير، ليس فقط على اقتصادات هذه الدول، ولكن على الاقتصاد العالمي بأسره.

أمر أخر جدير بالانتباه عند النظر إلى تبعات الأزمة وأسباب حدوثها، وهو فُجائية اندلاع الأزمة، فقد أخذت الأزمة العالم على غرة، فلم يكن أحد يتوقع حدوثها، حتى أن علماء الاقتصاد حول العالم الذين كانوا يُنظِّرون على تجربة النمور الآسيوية بأنها تجربة لا يمكن أن يستمر انتعاشها وتوسعها إلى ما لا نهاية([4])، هم أيضًا لم يتوقعوا حدوث أزمة بهذا الحجم.

باختصار: لم تدخل الأزمة ضمن توقعات حكومات هذه الدول، ولا المؤسسات الخاصة العاملة فيها، ولا حتى ضمن توقعات المؤسسات العالمية، كالبنك الدولي أو صندوق النقد، أو حتى مؤسسات ترتيب الجدارة الائتمانية.

يستعرض الجدول التالي ترتيب الجدارة الائتمانية (تقدير تجريهِ بعض الوكالات التجارية المتخصصة لتقدير صلاحية أو أهلية شخص/شركة/دولة للحصول على قروض؛ حيث يسعى لمعرفة ما هي القدرة المالية للوفاء بالقرض) لبعض الدول الآسيوية للقروض الحكومية بالعملة الأجنبية، في فترة ما قبل اندلاع الأزمة.

جدول (1): الجدارة الائتمانية لبعض الدول الآسيوية([5])

بالنظر إلى الجدول السابق، نجد أن مؤسستي «موديز» و«ستاندرد آند بورز» -وهما من أكبر مؤسسات التصنيف الائتماني في العالم- كانت رؤيتهما إيجابية فيما يخص القروض الحكومية المقومة بالعملات الأجنبية لكل من الصين وهونج كونج، وكذلك إندونيسيا وكوريا وماليزيا والفلبين وسنغافورة وتايلاند وتايوان وتايلاند. وذلك في الأعوام القليلة التي سبقت حدوث الأزمة.

في السياق نفسه، أشار صندوق النقد إلى رؤية متفائلة بالنسبة لمستقبل المنطقة الآسيوية، في تقريره الصادر في مايو 1997، حيث توقع معدل نمو للناتج المحلي الإجمالي للدول الآسيوية 8.3% لعام 1997 و 7.7% لعام 1998([6]).

بالطبع كانت لفُجائية الأزمة آثار سلبية كثيرة عند حدوثها، فمنها أن الذعر بين المستثمرين ما لبث أن انتشر انتشار النار في الهشيم، وهو ما يُطلق عليه في الاقتصاد سلوك القطيع (Herding). الأمر الثاني هو تخبط إدارات بعض الدول في التعامل مع الأزمة، وهو ما سيظهر جليًّا في النقاط القادمة.

بعض مؤشرات الاقتصاد الكلي لماليزيا قبل الأزمة

قبل الانتقال إلى التفصيل في أسباب الأزمة والخط الزمني لها، وكيف تأثرت ماليزيا بها، نورد بعض مؤشرات الاقتصاد الكلي في الفترة التي سبقت الأزمة. والهدف من ذكر هذه النقاط هو بيان أن الاقتصاد بالفعل كان يسير بشكل جيد، ولم يكن هناك ما يوحي بأن أزمة كبيرة ستضرب، ليس فقط ماليزيا، ولكن القارة الآسيوية، وينتقل تأثيرها إلى العالم أجمع.

يوضح الجدول التالي بعض أهم مؤشرات الاقتصاد الماليزي في الأعوام التي سبقت اندلاع الأزمة:

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | |

| معدل نمو الناتج المحلي الإجمالي (%) | 9.7 | 8.8 | 7.8 | 8.4 | 9.4 | 9.4 | 10.0 |

| نسبة البطالة (%) | 5.1 | 4.3 | 3.7 | 3.0 | 2.9 | 2.8 | 2.5 |

| نمو الاستثمارات (%) | 24.7 | 28.5 | 5.2 | 25.0 | 20.5 | 23.3 | 12.1 |

| نمو الصادرات (%) | 17.1 | 16.7 | 18.7 | 15.7 | 24.7 | 26.0 | 6.7 |

| نمو الواردات (%) | 30.2 | 24.9 | 9.0 | 14.5 | 30.4 | 30.5 | 1.3 |

| الناتج القومي الإجمالي للفرد (دولار) | – | – | – | – | 3,480 | 3,890 | 4,330 |

| التضخم (%) | 2.7 | 4.0 | 4.8 | 3.7 | 3.5 | 6.0 | 3.5 |

جدول (2): مؤشرات الاقتصاد الكلي لماليزيا، الفترة (1990- 1996) ([7])

وكما يتضح من الجدول، شهد الناتج المحلي الإجمالي معدلات مرتفعة في الأعوام السابقة للأزمة، في الوقت نفسه الذي استمرت فيه معدلات البطالة تحت 5% من عام 1991، مع معدلات تضخم لم تزد عن 6%.

سجل أيضًا معدل الاستثمار نسبة 32.7% من الناتج المحلي الإجمالي كمتوسط سنوي خلال الفترة (1986- 1995)، في حين ارتفعت النسبة لتصل إلى 42.2% في عام 1996.

شهد الادخار المحلي معدلات عالية؛ إذ سجل نسبة 35.8% من الناتج المحلي الإجمالي كمتوسط سنوي خلال الفترة (1986- 1995)، وارتفعت النسبة لتحقق 42.6% في عام 1996([8]).

أسباب الأزمة الآسيوية

أوضحت دراسة نشرت في 2001 أن هناك كثيرًا من النقاشات التي تناولت أسباب اندلاع الأزمة الآسيوية. في الواقع هناك كثير من الفرضيات التي طرحت أسباب للأزمة؛ لكن أهم افتراضين هما:

الافتراض الأول: شكَّل الهلع (الذعر أو القلق) العامل الرئيسي لاندلاع الأزمة؛ حيث حدثت تغيرات مفاجئة في توقعات السوق أدت بدورها إلى نقص الثقة، والتي كانت السبب الرئيسي في تفشي الفوضى في الأسواق المالية الآسيوية.

الافتراض الثاني: أن سبب الأزمة هو تدهور كبير في مؤشرات الاقتصاد الكلي (أي وقت بداية اندلاع الأزمة) بالإضافة إلى السياسات الاقتصادية السيئة للدول المتأثرة بالأزمة.

وطبقًا للافتراض الثاني، فقد دفعت العوامل الهيكلية العملات المحلية إلى الانهيار، وكذلك إلى حدوث أزمات مالية([9]).

على خلاف ما سبق هناك من يرى أن الأزمة الآسيوية هي في الأصل أزمة نجاح، في هذا الصدد، يعلق الاقتصادي عمرو محيي الدين في كتابه “أزمة النمور الآسيوية.. الجذور والآليات والدروس المستفادة”: «أدى نجاح أداء هذه الاقتصاديات (أي اقتصاديات الدول المتأثرة بالأزمة) عبر فترة ممتدة من الزمن -تصل إلى ما يزيد على عقدين من الزمان- بالاستناد إلى سلوك المتغيرات الاقتصادية الأساسية، إلى تدفقات ضخمة لرؤوس الأموال إلى هذه الدول، وتصاعدت موجات تلك التدفقات في النصف الثاني من التسعينات.

ليس غريبًا إذن أن يُطلَق على هذه الأزمة (أزمة نجاح)، بمعنى أن نجاح هذه الدول قد يكون سببًا في أزمتها. وقد انسابت هذه التدفقات من خلال المؤسسات المالية المحلية، سواء كانت مصرفية أو غير مصرفية. ولم يستطع -بل عجز- هذا النظام المالي بمؤسساته عن استيعاب هذه الأموال وتوجيهها نحو قنوات الاستثمار المنتجة، مما ترتب عليه إفراط الاستثمار في أنشطة إما متدنية العائد وإما أنشطة أخرى تعتبر مجالًا رحبًا للمضاربة السعرية.

وقد ساعدت القوة الشرائية المتزايدة الموجهة إلى مجالات المضاربة كأسواق الأسهم والعقار على تكون فقاعة في أسواق الأصول، وتضخمت هذه الفقاعة بمرور الوقت. وهو أحد العوامل التي جعلت الانهيار كبيرًا حينما انفجرت هذه الفقاعة»([10]).

وليس هذا فقط ما حدث، بل إن من ما زاد الأمر تعقيدا عجز النظام المالي -أو على أفضل تقدير أنه لم يكن مستعدًّا- للاستجابة السريعة حينما تغير اتجاه تدفق هذه الأموال كلية من جهة الداخل إلى جهة الخارج. وتشير بعض التقديرات إلى أن التدفق الصافي لرؤوس الأموال من الخارج قد انخفض من 93 مليار دولار أمريكي عام 1996 إلى 12.1 مليار دولارا أمريكيا عام 1997([11]).

نشأة الأزمة ومراحل تطورها

بدأت الأزمة في ماليزيا في القطاع المالي، متسببة في خسائر كبيرة في سوق الأسهم، وسوق تداول العملات، وبشكل عام في القطاع المصرفي. تمثلت الإرهاصات الأولى للأزمة في الانسحاب المفاجئ لرؤوس الأموال قصيرة الأجل، تبعه انهيار البات التايلاندي (العملة الرسمية لتايلاند) في يوليو/ تموز 1997. صنع هذا الانسحاب المفاجئ موجة من عدم الثقة أدت إلى حدوث تقلبات في سوق العملات والأصول، مما دفع كثيرًا من المستثمرين إلى سحب كثير من استثماراتهم قصيرة الأجل على نطاق أوسع؛ وقد أدى ذلك بطبيعة الحال إلى انخفاض العملة المحلية وزيادة نسبة الفائدة. تأجلت خطط الاستثمار الرئيسية نتيجة ارتفاع أسعار الفائدة، وكذلك واجه كثير من المؤسسات خطر الإفلاس وكذلك خطر الديون المتعثرة.

بالتأكيد كان للأزمة مراحل أخرى، لكن نكتفي بذكر إطار عام لها؛ لكون موضوع الورقة الرئيسي هو مناقشة تعامل ماليزيا مع الأزمة.

تأثير الأزمة على الاقتصاد الماليزي

انتقل بطبيعة الحال أثر الأزمة من القطاع المالي إلى القطاع الحقيقي؛ حيث تراجعت أسعار الأصول وبالأخص في القطاع العقاري الذي كان يشهد زيادة مفرطة في المعروض، بسبب المضاربات في الفترة ما قبل اندلاع الأزمة.

ارتفع معدل التضخم فوق 5%، وكذلك حدث انكماش قدره 7.4% في الناتج المحلي الإجمالي، كذلك زاد معدل البطالة ليصل إلى 3.9% في 1998 بعد أن كان 2.6% في 1997([12]).

خطة العلاج الماليزية

طبقت ماليزيا بعد اندلاع الأزمة مباشرةً تدابير مقاربة لسياسات صندوق النقد، ففي يوم 14 يوليو/تموز 1997 تخلى البنك المركزي الماليزي عن الدفاع عن الرينجت (العملة الرسمية لماليزيا)([13])، وفي الشهر ذاته هاجم رئيس الوزراء مهاتير محمد المتسببين في عمليات المضاربة على الرينجت الماليزي والبات التايلاندي والبيسو المكسيكي والروبية الإندونيسية، حتى أنه أعلن أن قائد عمليات المضاربة هو جورج سورس رجل الأعمال الأمريكي المعروف([14]).

بجانب التخلي عن الدفاع عن الرينجت تم تخفيض النفقات الحكومية، بالإضافة إلى رفع الفائدة، وكذلك تشديد السياسة النقدية.

أدت هذه السياسات إلى نقص السيولة في الأسواق، والتي بدورها قيدت قدرة الشركات، مؤدية بطبيعة الحال إلى زيادة القلق بين المواطنين والمستثمرين على حد سواء.

أعلن -فيما بعد- رئيس الوزراء الماليزي مهاتير محمد أن كل هذه الإجراءات كانت بتوجيه من نائبه أنور إبراهيم، وأنه -أي مهاتير- حذر إبراهيم من أن أفعاله قد تحرم الحكومة من عائدات هي في حاجة إليها لسداد رواتب موظفيها. يرجع السبب الرئيسي للخلاف بين مهاتير وأنور إلى أن مهاتير يرى أن ماليزيا ليست بحاجة إلى تطبيق هذه السياسات؛ فديونها بشكل عام ليست كثيرة، والديون المستحقة قليلة، وأن ماليزيا لا زال بمقدورها تدبُّر أمرها.

تم تشكيل مجلس العمل الاقتصادي الوطني الذي كان يجتمع ثلاث ساعات يوميًّا على الأقل، لمتابعة التطورات الاقتصادية واتخاذ الإجراءات اللازمة بشأنها.

بحلول عام 1998، سادت موجة من التدهورات أصابت القطاع الحقيقي، مع اضطراب في القطاع المالي، ليس فقط في دول النمور الآسيوية؛ لكن اتسع هذا الاضطراب ليصل إلى روسيا؛ حيث انهار الروبل الروسي، وانتقلت العدوى إلى الأمريكتين؛ ففي السياق نفسه اضطربت أسواق البرازيل وفنزويلا، وانخفض كذلك مؤشر «داو جونز» في 31 أغسطس ليصل إلى مستوى 7539.07 نقطة، ممثلًا بذلك انخفاضًا نسبته 12.4%، مقارنة بمستوى أسعار نهاية يوم 25 أغسطس/آب([15]).

في هذا التوقيت الحساس، قررت الحكومة الماليزية أن تغير خطتها لوقف التدهور الاقتصادي المستمر؛ ففي أغسطس/آب 1998 استعانت الحكومة بأكثر من 200 منظمة وفرد لصياغة برنامج الإنقاذ الوطني (NERP)، والتي تم الإعلان عنها في الشهر ذاته.

تبنت الحكومة في هذه الخطة إطارًا شاملًا لإصلاح الاقتصاد، ففي 1-2 سبتمبر/أيلول تم الإعلان عن تثبيت سعر صرف الرينجت الماليزي أمام الدولار (3.8 رينجت للدولار الواحد)، بالإضافة إلى فرض بعض الإجراءات التي من شأنها تقييد حركة رؤوس الأموال. تمثلت هذه الإجراءات في منع تداول أو إيداع الرينجت خارج حدود ماليزيا، وعلى كل العملة الماليزية خارج حدود الوطن العودة إليه قبل الأول من أكتوبر. كذلك تم تقييد حجم العملة المسموح الخروج به خارج الحدود الماليزية.

وفي السياق نفسه طرد رئيس الوزراء الماليزي نائبه ووزير المالية في حكومته أنور إبراهيم، متهمًا إياه بالفساد، ولاحقته فيما بعد تهم بالشذوذ الجنسي تسببت في دخوله السجن.

بالطبع كان للأسواق رد فعل تلقائي على هذه القرارات؛ إذ انخفض المؤشر العام لبورصة كوالالمبور إلى مستوى 262.7 نقطة، وهو أقل مستوى تصل له منذ بدء الأزمة.

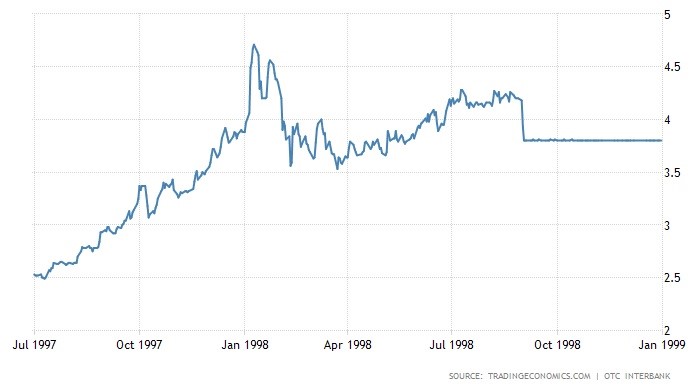

وبإلقاء نظرة على التطورات التي واكبت الأزمة فيما يتعلق بسعر صرف الرينجت الماليزي، نجد أن سعر الرينجت أمام الدولار كان 2.52، وذلك في 1 يوليو/تموز 1997. لم يتأثر هذا السعر في الأيام الأولى للأزمة، والسبب في ذلك يرجع إلى أن السلطات الماليزية حاولت الدفاع عن هذا السعر أمام الضغوط المتصاعدة. استمرت موجه الانخفاض حتى وصل إلى 3.37 رينجت للدولار الواحد في 1 أكتوبر/تشرين الأول 1997، وهو ما يمثل انخفاضًا قدره 33.7% عن سعره قبل اندلاع الأزمة. استمر بعد ذلك الانحدار في البداية بمعدلات بطيئة، ثم تسارعت المعدلات ليصل إلى 3.86 في 15 ديسمبر.

استمرت عملية النزول حتى وصل الرينجت إلى أدنى مستوى له في 8 يناير/كانون الثاني 1998، حين وصل السعر إلى 4.68. تبعت ذلك موجة من الصعود والهبوط حتى قررت الحكومة الماليزية تثبيت سعر صرف الرينجت عند مستوى 3.8 للدولار الأمريكي الواحد في 2 سبتمبر/أيلول 1998.

يوضح الشكل التالي سعر صرف الرينجت الماليزي أمام الدولار الأمريكي منذ منتصف عام 1997 وحتى نهاية عام 1998.

شكل (1): سعر صرف الرينجت الماليزي أمام الدولار الأمريكي في الفترة من 1 يوليو 1997 حتى 31 ديسمبر 1998([16])

واستكمالًا لخطة العلاج الماليزية، أنشأت الحكومة الماليزية (Danaharta) و(Danamodal) وكالتين اقتصاديتين هدفهما الرئيسي حل مشكلة الديون المتعثرة، عن طريق ضخ نقد مالي موجه، وكذلك إعادة بناء القطاع المصرفي. نجحت هاتان الوكالتان في هدفهما نجاحًا باهرًا جنَّب الدولة الماليزية خطر انهيار البنوك([17]).

ساد توقع عام بأن الخطة الماليزية ستفشل لا محالة! فكيف لدولة ناشئة مثل ماليزيا تعصف بها أزمة بهذا الحجم أن تنجح في اتخاذ هذه الخطوات من غلق اقتصادها بالكلية، في ظل وجود أزمة مالية تعصف بالقارة الآسيوية؛ بل حتى لم يقف تأثيرها عند ذلك؛ بل امتد تأثير الأزمة ليصل إلى الأمريكتين. في ظل هذه الأجواء سجلت ماليزيا انكماشًا في ناتجها المحلي الإجمالي قدره 7.4% في عام 1998، وعلى العكس من ذلك في عام 1999 سجلت معدل نمو 6.1%، هذا المعدل وإن كان أقل مما كانت تحققه ماليزيا قبل الأزمة، فإنه يعكس أن ماليزيا كانت أول المتعافين من الأزمة.

ولإدراك مدى سرعة التعافي الماليزي، ينبغي علينا مقارنة المعدل الذي حققته في عام 1999 مع مثيلاتها من الدول الآسيوية التي عصفت الأزمة باقتصاداتها أيضًا.

فقد سجلت إندونيسيا في عام 1999 معدل نمو 0.791%، كذلك سجلت تايلاند 4.572%، في حين كان معدل النمو في الفلبين 3.082% للعام نفسه، وذلك طبقًا لبيانات البنك الدولي([18]).

مُنطلقات ماليزيا لرفض توصيات صندوق النقد

لا شك في أن قرار ماليزيا مخالفة توصيات صندوق النقد لم يكن قرارًا سهلًا، فالدول النامية حين تصيبها أزمات اقتصادية فإن أول ما يخطر ببالها هو طلب مساعدة صندوق النقد؛ لكن على العكس من ذلك، قررت ماليزيا رفض توصيات الصندوق، وتنفيذ برنامجها الخاص الذي تبين أنه كفل لها أن تكون أولى الدول الآسيوية التي تعافت من الأزمة.

ترصد الدراسة والمعنونة بـ(تقييم استجابة ماليزيا لصندوق النقد الدولي أثناء الأزمة الاقتصادية الآسيوية) الدوافع والمُنطلقات التي شجعت الإدارة الماليزية للقيام بذلك، حيث تورد الدراسة أربعة دوافع رئيسة، وهي كما يلي:

1- عدم ملاءمة سياسات صندوق النقد للحالة الماليزية

تهدف سياسات الصندوق بشكل أساسي إلى فتح اقتصاد الدولة على بقية النظام المالي العالمي، حيث يكون الهدف الأساسي من برامج الإصلاح الهيكلية هو «فتح المجال للشركات العابرة للدول، للوصول إلى العمال والموارد الطبيعية، بجانب تقليل قدرة الحكومة في التأثير على الأسواق، والاعتماد على قوى السوق في توزيع الخدمات والسلع، وكذلك دمج اقتصاديات الدول الفقيرة في الاقتصاد العالمي»([19]).

هذه هي سياسات الصندوق، ومن حق أي دولة أن ترفضها أو تقبلها؛ لكن الثابت أنه إذا كانت هناك دولة ترفض هذه السياسات فلن تستطيع أن تحصل على أي دعم من الصندوق.

كثيرًا ما انتُقدت هذه السياسات عالميًّا، وقد جاءت الأزمات المختلفة لتؤكد عدم صلاحية هذه السياسات في كل وقت. وعلاقة ذلك بموضوعنا هو أن الاعتقاد الذي كان سائدًا في ماليزيا أثناء الأزمة، هو أن توصيات الصندوق في الأصل كانت أحد الأسباب التي أدت إلى حدوث الأزمة، وذلك حين ضغط على ماليزيا في بدايات التسعينات محاولًا إقناعها بفتح أسواقها المالية عالميًّا قبل أن تكون سوقها مستعدة لمثل هذه الخطوة.

كان لافتاً أيضًا أن الدول الآسيوية التي لم تستجب لسياسات الصندوق في بدايات التسعينات كانت أقل تأثرًا بالأزمة مثل الصين. لذلك حين حدثت الأزمة أعاد صناع القرار التفكير في صلاحية هذه التوصيات([20]).

وأما عن الأسباب الكامنة وراء أن الدول التي لم تستجب للصندوق كانت أقل تأثرا بالأزمة؛ فقد يرجع ذلك لأحد سببين، أولهما: استمرار ضغط صندوق النقد على الدول لتحرير اقتصادها، فإن الدول تسعى لجني ثمار التحرر الاقتصادي قبل أن تكون أسواقها مستعدة لمثل هذه التحرر، وثانيهما أن موظفي صندوق النقد يجلسون ويتابعون تطبيق ما بحوزتهم من سياسات، وهم في الوقت نفسه يعتقدون أن بيئة إنفاذ القانون في الدول النامية أو الدول صاحبة الاقتصادات الناشئة مثل الموجودة في اقتصادات الدول المتقدمة([21]).

2- تعزيز السيادة والديمقراطية

ينتخب المواطنون من يحكمهم في النظام الديمقراطي، ويحدد الحكام بدورهم السياسات التي ستطبقها الدولة، سواءً كانت اقتصادية أو غيرها. في هذا الإطار يأتي صندوق النقد الذي هو مؤسسة دولية ليؤثر على صانعي القرار، ويجبرهم على أن يتخذوا قرارات اقتصادية قد تكون مخالفة لما يريده المواطنون. وقد أكدت الإدارة الماليزية في أكثر من مناسبة أن أحد الأسباب الرئيسية لرفض العمل مع الصندوق هو الإملاءات التي يفرضها الصندوق.

3- تعزيز الاستقلالية

بجانب تعزيز السيادة والديمقراطية، كان تعزيز الاستقلالية أحد المُنطلقات التي دفعت ماليزيا إلى رفض مساعدة صندوق النقد، فقد خلق المجتمع الماليزي حالة جديدة من الثقة في قدرته على الاعتماد والحفاظ على سياسات مبتكرة لعلاج مشكلاته الاقتصادية، حتى لو أدت إلى تحدي المجتمع المالي العالمي([22]).

يضيف كذلك مدير «الشبكة الثالثة العالمية»، وهي مؤسسة بحثية ماليزية: «اقتصاديًّا؛ كنا أكثر حرية ونحن تحت الاستعمار القديم أكثر منا الآن، البنك الدولي وصندوق النقد يلعبان الدور نفسه الذي كان يلعبه المحتل القديم»([23]).

في هذا الصدد أعلن رئيس الوزراء مهاتير محمد في 19 يونيو 1998 أنه إذا قبلت ماليزيا مساعدة صندوق النقد، فإننا سنكون مجبرين على فتح الاقتصاد للأجانب، وسيتم إلغاء سياسة التمييز الإيجابي تجاه الملايو، وهذا غير مقبول وليس من العدالة.

4- تجنب الخطر الأخلاقي

ترتكز سياسات الإصلاح الهيكلي على عدم التأثير على سعر العملة بشكل مباشر، وكذلك خفض الإنفاق الحكومي، وزيادة الإيرادات الحكومية عن طريق رفع الدعم الحكومي وزيادة الضرائب.

تنجح هذه السياسات في غالب الأحيان في علاج المشكلات المتعلقة بالمالية العامة للدولة؛ لكنها بلا شك لها تأثيرات سلبية على الطبقات الفقيرة في المجتمع؛ فالدعم الحكومي الذي تتبنى هذه السياسات خفضه يكون موجهًا بالأساس للطبقات الفقيرة، لذلك يلحق تطبيق هذه السياسات زيادة الضغوط على الطبقات الفقيرة في المجتمع، وهذا كان أحد الأسباب التي دفعت ماليزيا إلى عدم تبني خطة علاج صندوق النقد([24]).

صُناع القرار وصياغة السياسات الاقتصادية

رصد العنصر السابق المُنطلقات؛ لكن لم تكن هذه المُنطلقات فقط هي التي كفلت لماليزيا القدرة على تطبيق برنامجها الخاص، فهناك أمر آخر جدير بالانتباه، وهو: إلى أي مدى يؤثر هيكل النظام السياسي في صياغة السياسات الاقتصادية؟ وما الإطار الذي يحدد من خلاله السياسيون اختياراتهم الاقتصادية، وانعكاس ذلك على قرارات ماليزيا؟

ينتخب المواطنون في الأنظمة الديمقراطية ممثلين لهم يقومون على شؤون الحكم لفترة زمنية. هؤلاء الساسة المنتخبون من قِبل عموم الشعب هم المسؤولون عن صياغة السياسات العامة في الدولة وتطبيقها. هذه السياسات منها ما هو اقتصادي، ومنها ما يتصل بالصحة والتعليم والدفاع وغيرها.

تؤثر بلا شك طبيعة النظام السياسي، وطبيعة الفترة الزمنية في اختيار نوع السياسات المُتبعة من قِبل صناع القرار إزاء الأزمات الاقتصادية. ترصد دراسة «Nelson» الفارق بين البرامج المختلفة التي تفضل الأنظمة اللجوء إليها، حيث تُفضل الحكومات في الديمقراطيات الناشئة الحلول غير التقليدية، في حين اختارت الحكومات الاستبدادية في مطلع الثمانينات الحلول التقليدية الجديدة (أي الحلول المتبنية لعقيدة الصدمة ومدرسة شيكاغو) في أمريكا الجنوبية([25]).

على الجانب الآخر، تؤكد دراسة «Remmer» أن الديمقراطية هي الأكثر قدرة على إعطاء نتائج إيجابية إزاء الأزمات الاقتصادية. في الوقت نفسه يشير إلى أن بعض الأنظمة القمعية نجحت في تنفيذ خطط التحرر الاقتصادي لدول أمريكا الجنوبية. لذلك من الصعب الجزم بأن الأنظمة الديمقراطية أفضل من نظيرتها السلطوية فيما يتعلق بقضايا التنمية الاقتصادية([26]).

وفقًا لدراسة «Diamond & Plattner» حققت دول كالصين وتشيلي والمكسيك إصلاحات اقتصادية كبيرة تحت أنظمة عسكرية قمعية([27]).

بالعودة إلى الحالة الماليزية، قارنت دراسة «Lee» بين تعامل ماليزيا وكوريا الجنوبية مع الأزمة. اختبرت الدارسة ثلاثة متغيرات ثابتة لتوضيح الفارق بين السياسة المُختارة من قِبل الدولتين، هي: طبيعة الأزمة، وطبيعة النظام، والقيادة السياسية([28]). ستكتفي الورقة برصد ما يخص ماليزيا من خلال تلك النقاط.

طبيعة الأزمة: تعد طبيعة الأزمة أحد المتغيرات المهمة التي يمكن من خلالها شرح الأسباب وراء اختيار سياسة معينة دون غيرها. تعتبر الأزمات الاقتصادية في العموم إحدى الفرص المهمة للدول في أن تقوم بإصلاحات اقتصادية، سواء كانت لتحرير الاقتصاد، أو لاختيار حلول غير تقليدية.

فيما يخص طبيعة الأزمة في ماليزيا، فإن تأثير الأزمة عليها إذا ما قُورن ببقية الدول الآسيوية يعتبر تأثيرًا سطحيًّا، ويرجع السبب في ذلك إلى أن الشركات الماليزية لم تكن مديونيتها كبيرة، وأن الأزمة بشكل كبير تركز تأثيرها وبالأخص في فترتها الأولى في القطاع المالي، بالإضافة إلى أن هيكل الاقتصاد الماليزي قبل اندلاع الأزمة لم يكن معتمدًا بشكل رئيسي على الاستيراد.

طبيعة النظام: تؤثر قواعد اللعبة السياسية بلا شك في صنع السياسات الاقتصادية. طبقًا لدراسة «Stallings & Kaufman» تُفضل الأنظمة القمعية تطبيق برامج اقتصادية ذات سياسات تقليدية متشددة، في حين تُفضل الأنظمة في الديمقراطيات الناشئة تطبيق سياسات غير تقليدية.

بالرغم من وجود نظام انتخابي متعدد الأحزاب، فإن ماليزيا خضعت لنظام حكم فردي منذ استقلالها وحتى حدوث الأزمة. في تلك الأثناء حقق الاقتصاد الماليزي معدلات نمو عالية منذ الثمانينات والتي انعكست بانخفاض معدلات الفقر، وزيادة الطبقة المتوسطة. وخلال عقد من الزمان أدت النجاحات الاقتصادية المتتالية إلى تثبيت شرعية بقاء مهاتير محمد في السلطة.

كان من المتوقع طبقًا لنظرية التحديث (Modernization Theory) أن تخرج الطبقة المتوسطة لتتمرد على الفردية في الحكم؛ لكن هذا لم يحدث، ويرجع السبب في ذلك إلى أن الحكومة قد أحكمت سيطرتها على الإعلام. في النهاية انعكس ذلك أثناء الأزمة الآسيوية، حين حصل مهاتير على دعم حزب «المنظمة القومية الملايوية المتحدة» (UMNO) في تطبيق سياسة التحكم في رؤوس الأموال والتوسع في الإقراض([29]).

القيادة السياسية: تعد القيادة السياسية أحد أهم العوامل المؤثرة في تفضيلات السياسات الاقتصادية. ويرجع ذلك بالأساس إلى الدور المحوري الذي تلعبه الإدارة العليا في اختيار تطبيق السياسات الاقتصادية. ينبغي أيضًا عند تحليل أداء أي قيادة النظر إلى الأصول الآيديولوجية لها، وكذلك مدى قوتهم وتأثيرهم وقاعدتهم الشعبية.

يعتبر كون مهاتير محمد شخصًا قوميًّا بجانب تمتعه بقاعدة شعبية عريضة، أحد أهم الأسباب التي دفعته إلى رفض سياسات صندوق النقد؛ بل تعدى ذلك الرفض إلى مطالبته العالم بإجراء إصلاحات شاملة لأسواق المال العالمية، لكبح جماح المضاربة على العملة، من أجل وقف آثارها الموهنة على الاقتصادات الناشئة.

كان سلوك مهاتير حادًّا تجاه تجار العملة والمضاربين، وكذلك تجاه مديري صناديق التحوط (hedge-fund)، بجانب اعتقاده الراسخ بأنه من حق الدول صاحبة الاقتصادات الصغيرة أو الضعيفة أن تحافظ على سيطرتها السيادية على قيمة عملتها المحلية. لذلك كانت له مجهودات في سبيل وجود تنظيم قانوني لسوق المال العالمية.

هدفت الورقة من خلال ما سبق إلى استعراض أبرز ملامح الأزمة الآسيوية، وكيف تعاملت معها ماليزيا على وجه الخصوص، وينتقل العنصر القادم إلى استعراض أبرز الدروس المستفادة، مع التأكيد على أن التجارب في حقل العلوم الاجتماعية لا تُستنسخ، وإنما الهدف من هذا الاستعراض هو الوقوف على بعض الدروس المستفادة.

دروس مستفادة من التجربة الماليزية

يمكن صياغة بعض الدروس المستفادة من هذه التجربة كالتالي:

1- الأزمات المالية أو الاقتصادية بشكل عام قد تأتي فجأة، ولا يمنع تحسن مؤشرات الاقتصاد الكلي في فترة ما حدوثها، لذلك على الدول -حكومةً وأفرادًا- أن يكونوا مستعدين، وأن تجتهد أي حكومة في التعلم من الأزمات التي وقعت فيها دول أخرى قبل ذلك، بأخذ التدابير والاحتياطات.

2- سلامة بنية أي نظام اقتصادي هي التي تكفل خروج اقتصاد الدولة الوطني من الأزمة بسرعة، وبتكاليف قليلة قدر الإمكان.

3- تفشل برامج التحرر الكلي للأسواق إذا طُبقت مبكرًا جدًّا أو متأخرًا جدًّا.

4- خطط صندوق النقد الدولي وغيره من المؤسسات الدولية ليست دائمًا صحيحة، وليست دائمًا خاطئة، وإنما هي أحد الحلول المتاحة؛ قد يكون تطبيقها في وقت ما وفي ظروف معينة هو الأصح وقد يكون لا.

5- الخطط المُصاغة بأيدٍ محلية هي الأقدر على النجاح.

6- ينبغي مراعاة الأثر النفسي للمواطنين والمستثمرين، فرؤوس الأموال ليست دائمًا تتحرك من خلال المنطق؛ فانتشار الذعر قد يجعل كثيرًا من رؤوس الأموال تهرب من دون أن يكون هناك دافع حقيقي لذلك.

7- على القائمين على شؤون الإدارة الاقتصادية للدول الناشئة الانتباه إلى الأنشطة التي يتجه إليها الاستثمار الأجنبي، بأن تكون أنشطة ذات قيمة مضافة عالية، لا أن يتجه جزء كبير منها إلى الاستثمارات قصيرة الأجل، أو الاستثمار في الديون الحكومية أو الأسهم والسندات (أموال ساخنة).

![]() لقراءة النص بصيغة PDF إضغط هنا.

لقراءة النص بصيغة PDF إضغط هنا.

المراجع

*****

([1]) Central Intelligence Agency, library, Date of access: March 2019, link.

([2]) Mohammed B. Yusoff & Fauziah Abu Hasan & Suhaila Abdul Jalil, Globalisation, Economic Policy, and Equity: The Case of Malaysia, Poverty and Income Inequality in Developing Countries: A Policy Dialogue on The Effects of Globalisation, 30 November-1 December 2000, OECD, Date of access: December 2018, link.

([3]) Robert Wade & F. Veneroso, The Asian Crisis: The High Debt Model Versus The Wall Street – Treasury – IMF Complex, Russel Sage Foundation, Working papers, November 1998, p:4, Date of access: February 2019, link.

([4]) السبب في تبني وجهة النظر هذه، هو أنهم يرون أن النمو المتولد في دول النمور الآسيوية عائد إلى عوامل كمية، تتمثل في كمية العمل وكمية رأس المال المستخدم، ولا يعود إلى عوامل كيفية، مثل إنتاجية عوامل الإنتاج أو قدراتها، وبالتالي عاجلًا أو آجلًا سوف يبدأ تناقص العائد على عوامل الإنتاج، نتيجة لزيادة كمية المستخدم منها.

انظر(Paul Krugman, The Myth of Asia’s Miracle, Foreign Affairs, December 1994, Date of access: January 2019, link.)

([5]) Bank for International Settlements, 68th annual repot, March 1997, Date of access: March 2019, p:127, link.

([6]) International Monetary Fund, World Economic Outlook, May 1997: Globalization: Opportunities and Challenges, Date of access: March 2019, p: 137, link.

([7]) Asian Development Bank, Asia Recovery Report 2000, Date of publish: 21 July 2000, Date of access: March 2019, link. Also Ross H. McLeod & Ross Garnaut East Asia in Crisis: from being a miracle to needing one?, Routledge, 1998.

([8]) Bank for International Settlements, op cit.

([9]) Ming-Yu Cheng and Sayed Hossain, Malaysia and the Asian Turmoil, Asian-Pacific Law & Policy Journal, Willian S. Richardson School of Law, vol 2, Issue 1, Winter 2001, pp 125:143.

([10]) عمرو محيي الدين، أزمة النمور الآسيوية.. الجذور والآليات والدروس المستفادة، دار الشروق.

([12]) Ross P. Buckley & Sarala M. Fitzgerald, AN ASSESSMENT OF MALAYSIA’S RESPONSE TO THE IMF DURING THE ASIAN ECONOMIC CRISIS, University of New South Wales Law Research Series, Date of access: January 2019, link.

([13]) Andrew Sheng, From Asian To Global Financial Crisis, Cambridge, Book, p:415.

([15]) عمرو محيي الدين، مصدر سبق ذكره.

([16]) Trading Economics, Malaysian Ringgit, Date of access: March 2019, link.

([17]) Rahimah Majid, RESTRUCTURING THE BANKING SECTOR: ROLE OF DANAHARTA AND DANAMODAL, School Of Economics Universiti Utara Malaysia, Date of access: February 2019, link.

([18]) World bank Data, GDP growth (annual %), Malaysia Philippines Indonesia Thailand, Date of access: March 2019, link.

([19]) George Soros, Open Society: Reforming Global Capitalism, 2000,p: 200.

([21]) Ross P. Buckley & Sarala M. Fitzgerald, op cit.

([22]) Chris Nyland, Wendy Smith, Russell Smyth and Marika Viczany, Economic and Social Adjustment in Malaysia in the ‘New’ Business Era, 2003.

([23]) Khor quoted in Kevin Danaher, 50 Years is Enough: The Case Against the World Bank and the International Monetary Fund, 1994.

([24]) Ross P. Buckley & Sarala M. Fitzgerald, AN ASSESSMENT OF MALAYSIA’S RESPONSE TO THE IMF DURING THE ASIAN ECONOMIC CRISIS, op cit.

([25]) Joan Nelson, Economic Crisis and Policy Choice: The Politics of Adjustment in the Third World, Book, 1990. (As cited in: Sangmook Lee, The Politics of The Asian Financial Crisis in Malaysia and South Korea, Journal of the Asia Pacific Economy, 2004)

([26]) Karen L. Remmer, The politics of economic stabilization: IMF standby programs in Latin America (1954–1984), Comparative Politics, Date of publish: 1986, Date of access: April 2019, link. Also, Karen L. Remmer, Democracy and economic crisis: the Latin American experience World Politics 42, Date of publish: April 1990, Date of access: April 2019, link.

([27]) Larry Diamond and Marc Plattner, Economic Reform and Democracy, Book, Johns Hopkins University Press, 1995.

([28]) Sangmook Lee, The Politics of The Asian Financial Crisis in Malaysia and South Korea, Journal of the Asia Pacific Economy, 2004, Date of access: December 2018, link.